Что такое abc и xyz анализ продаж и как использовать его в бизнесе

Содержание:

- Категории анализа

- Как делать XYZ- анализ

- ABC анализ — примеры использования

- Как пользоваться информацией, которую дал XYZ-анализ

- Проведение XYZ анализа по классическому методу

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

- Вся суть XYZ-анализа в одном примере

- XYZ-анализ – частота и стабильность потребности (спроса)

- Совмещение ABC и XYZ-анализов

- Ценные бумаги

- ABC анализ в логистике. Что это такое

- XYZ анализ. Определение

- XYZ анализ в логистике. На что обратить внимание?

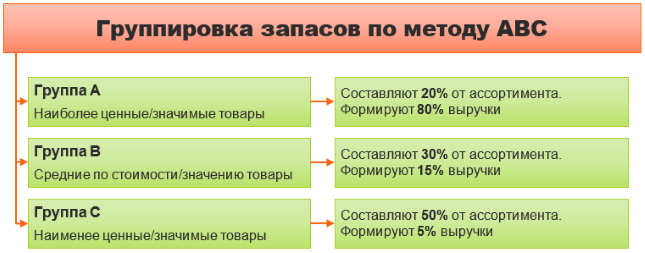

- Этап 1. Анализ запасов по методу АВС

Категории анализа

XYZ-анализ ориентирован на рассмотрение трех основных категорий:

- X. Ресурсы со стабильным потреблением, которое колеблется незначительно и прогнозируется с максимальной точностью. Вариативность составляет от 0 до 10 %;

- Y. Ресурсы, потребление которых носит сезонный характер, имеет известные тенденции и прогнозируется со средней точностью. Вариативность от 10 до 25 %;

- Z. Ресурсы, потребность в которых возникает нерегулярно, нет четко определенных тенденций, спрогнозировать потребление сложно. Вариативность превышает 25 %.

Главная цель XYZ-анализа – определить, насколько стабильны продажи тех или иных товаров из ассортимента за временной отрезок. Инструмент широко применяется для эффективного взаимодействия с поставщиками, а также для определения политики заполнения складов. В качестве исследуемых критериев могут выступать: спрос, количество покупок товара, объем проданной продукции.

Как делать XYZ- анализ

Для этого понадобится умная электронная табличка — например, в сервисе Google Tabs или Excel. И статистика продаж за интересующий период.

Лилия: «Поскольку при XYZ-анализе мы сортируем товар по критерию вариации спроса на него от месяца к месяцу, нам нужны данные по объему продаж за несколько месяцев — минимум за 4. Если бизнес сезонный, то ограничиваемся периодом, который может быть и короче».

В крайней левой колонке пишем наименование товара, справа — статистику его продаж по месяцам.

Представим небольшое кафе, владелец которого решил провести XYZ-анализ спроса с мая по сентябрь по трем позициям ассортимента — мороженое, кофе и эклеры.

В первой свободной колонке справа рассчитываем показатель, который называется коэффициентом вариации количества продаж. Он демонстрирует, как с каждым месяцем меняется спрос на товар.

Чтобы рассчитать коэффициент вариации, нужны два показателя — стандартное отклонение и среднее значение.

Коэффициент вариации = Стандартное отклонение/Среднее значение

Считать стандартное отклонение и среднее значение вручную не нужно. Достаточно вбить их в формулу для нужной ячейки — и таблица справится сама.

Например, мы анализируем продажи мороженого с мая по сентябрь. Наименование товара находится в ячейке А2, данные продаж — в ячейках с B2 по F2, коэффициент вариации считаем в ячейке G2. Соответственно, нам нужен расчет для ячеек в диапазоне B2:F2.

Формула для ячейки G2 приобретает вид: « = СТАНДАРТОТКЛОНП(B2:F2)/ (B2/F2)».

И так по всем строчкам товаров со статистикой по месяцам. Когда таблица справилась с расчетом, сортируем товар по группам.

А теперь разберемся, что нам дают результаты XYZ-анализа.

Общее правило — чем выше коэффициент вариации спроса на продукт по месяцам, тем более безболезненно мы можем отказаться от товара. Соответственно, меньше смысла делать его запасы и выше риск заморозить в этот запас деньги.

А понять, стоит ли работать с продуктом, который не вошел в группу X, поможет ABC-анализ той же группы товаров.

ABC анализ — примеры использования

ABC анализ делается для того чтобы найти сильные и слабые элементы системы. Когда мы видим сильные и слабые элементы, мы можем найти причины их силы и слабости, мы можем составить оптимальные стратегии управления этими элементами.

Ниже я приведу, некоторые из возможных вариантов использования ABC анализа, которые я использовал в своей практике.

Вы же на их основе, сможете придумать еще десятки других, не менее интересных и полезных способов применения ABC.

Как использовать ABC анализ в закупках

В закупках вы анализируете товарную матрицу и прогнозируете (определяете) объём закупок по каждой из позиций. Очевидно, что на закупку товара и формирование складских запасов тратиться очень большой бюджет предприятия. Ваша задача, как закупщика, распределить этот бюджет максимально эффективно.

Простыми словами, разумнее вкладывать деньги в то что хорошо продается и приносит много профита, чем в товар который почти не покупают.

Увидеть такие товары, вам и позволяет ABC анализ

Товары группы А приносят 80% всех продаж компании, это значит что вы должны уделять самое пристальное внимание этой группе. Они обязательно и всегда должны быть на складе в количестве чуть больше чем необходимо

Поэтому в своей логистической формуле сделайте повышающий коэффициент по данной группе. Кроме того, по данной группе у вас должно быть несколько поставщиков. Если произойдёт сбой в поставках с одним, другие выручат.

Вы можете сделать ABC анализ товарных позиций по их объему закупок. Товары группы А, разумеется, будут составлять около 80% всего объема.

Это значит, что вам нужно идти к поставщикам этих товаров и просить скидку. На таком большом закупочном объёме, даже небольшая скидка принесёт огромную экономию вашей организации.

Как использовать ABC анализ в продажах

Вы можете проанализировать товарную матрицу и определить какие товары больше всего продаются, а какие меньше.

Дальше вам нужно понять причину, почему одни товары продаются хорошо (группа А), а другие плохо (группа С).

Проводя это «расследование», вы получите огромный пласт новых знаний для роста компании.

Например, товара группы С может быть всегда мало на складе (логист на него давно забил и забыл).

Или у менеджеров не хватает обучающих материалов по группе С, или вы просто напросто не конкуренты по этому направлению и нужно вводить новые (более жизнеспособные) позиции.

Вы можете проанализировать менеджеров отдела продаж и распределить их по группам ABC. После того как вы определите менеджеров группы А, присмотритесь к ним внимательно и найдите в них то, что делает их лучшими. Затем перенесите эту модель на остальных.

Вы можете распределять по группам не только менеджеров но и отдельные магазины и даже филиалы компаний.

Как использовать ABC анализ в цифровом маркетинге

Вы можете ранжировать по группам источники трафика по их вкладу в продажи и распределять маркетинговый бюджет в сторону группы А.

Вы можете ранжировать рекламные кампании по их вкладу в продажи и перераспределять бюджет в сторону группы А.

Вы можете ранжировать ключевые фразы по их вкладу в продажи. Так вы будете понимать, над какими фразами и объявлениями нужно работать в первую очередь.

Например, продажи по первой фразе (группы А), вам приносят в месяц 1 000 000 рублей/мес. А фразы по последней фразе (группа С) 5 000 рублей.

Если вы увеличите CTR% объявления по первой фразе в два раза, то можно ожидать увеличение объёма продаж минимум на 50% (да, здесь не линейная зависимость), а это + 500 000 рублей.

А если вы те же усилия примените к последней фразе (группы С), то вы получите прирост лишь + 2 500 рублей.

Я думаю разница очевидна.

Более того, не все кампании и фразы работают в плюс. Некоторые просто кушают бюджет и не приносят ничего. С помощью ABC анализа вы сможете определить этих транжир.

Как использовать ABC анализ в SEO

Да, да, ABC анализ можно использовать где угодно, а уж тем более его нужно использовать в SEO.

Вы можете ранжировать ключевые фразы по частотности и конкуренции.

Так 10 статей с частотностью 100 переходов в сутки каждая, принесут вам в итоге 1 000 посетителей в сутки.

Ту же самую 1 000 вы можете получить используя 100 ключей с частотностью 10 переходов в сутки.

Я думаю разница по трудозатратам очевидна — написать 10 статей или 100!

Эпилог

Коллеги, теперь вы не только умеете проводить ABC анализ в Excel на раз, два, пять, но и понимаете что ABC анализ очень полезная штука, которую можно применять буквально повсюду.

ABC анализ это искатель точек роста, это искатель новых идеи и стратегий!

Как пользоваться информацией, которую дал XYZ-анализ

По завершении XYZ-анализа мы видим товары с самым стабильным спросом, середнячков по этому параметру и аутсайдеров. Информация, к какой группе относится товар, — основа для принятия решений.

Основной поток покупателей к вам идет за товарами группы Х

Товары из группы X — те самые, ради которых к вам идет основной поток покупателей. Поэтому они обязательно всегда должны быть на прилавке или складе.

В группе Y собрались середнячки. Их присутствие на складе и прилавке остается на усмотрение руководителя. Закупать в таком количестве, как лидеров по спросу, нет смысла. На них спрос тоже есть, но погоды не делает.

А вот от группы Z можно и отказаться или поставлять попавшие в нее товары по предзаказу. Спрос на этот товар случайный.

И все бы замечательно, только у XYZ-анализа есть подводный камень. Если о нем забыть, то грош цена этому анализу.

Проведение XYZ анализа по классическому методу

|

Группа |

Количество |

Коэффициент вариации |

|

X |

50% |

0-10% |

|

Y |

30 % |

10-25% |

|

Z |

20 % |

>25% |

Мы ищем коэффициент вариации. Он показывает, насколько отклоняются продажи от среднего. Чем выше xyz анализ коэффициент вариации, тем больше отклонения продаж от средних. В классическом анализе в группу Х попадают товары, у которых этот коэффициент меньше 10%. В группу Y – товары с коэффициентом от 10 до 25%, в группу Z- товары с коэффициентом выше 25%. Коэффициент вариации за выбранный период необходимо посчитать по каждому товару. Такая функция есть в Excel. После этого мы можем разделить товары на группы X, Y, Z. Так выглядит проведение XYZ анализа в классическом варианте.

А что, если весь ассортимент нестабильно продающиеся запчасти, либо электротовары? Если мы будем применять классическую методику, то весь ассортимент упадёт в группу Z. Что с этим делать? Проблему может решить модифицированная методика XYZ анализа.

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

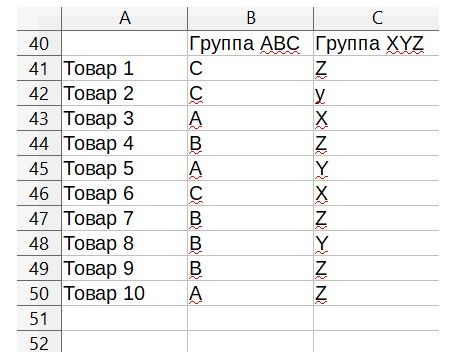

Вся суть XYZ-анализа в одном примере

Для XYZ-анализа нам понадобится статистика по продажам за несколько месяцев. Смысл метода — понять, насколько устойчив спрос на товар в разные периоды.

Для примера возьмем тот же условный магазин канцтоваров, по ассортименту которого ранее делали АВС-анализ.

Таблица с первичными данными у нас примет такой вид ↓

Исходные данные для XYZ-анализа

Теперь задача — посчитать коэффициент вариации. Он показывает, как меняется объем продаж по каждому товару от месяца к месяцу. В голове этого делать не надо — умная электронная табличка сама всё знает. От нас требуется только задать формулу:

Коэффициент вариации = СТАНДАРТОТКЛОНП ()/СРЗНАЧ(). В скобках указываем диапазон ячеек с данными о продажах по каждому товару. Например, (B3:H3).

А теперь самое главное — сортируем товар по группам согласно коэффициенту вариации:

- 0-10% — группа X, товары с самым устойчивым спросом

- 10-25% — группа Y, середнячки.

- 25+% — группа Z, товары со случайным спросом.

И вот, что у нас получилось ↓

Результаты XYZ-анализа. Товары распределились по группам по мере увеличения колебаний спроса по месяцам

Самый устойчивый спрос на тетради в линейку, маркеры, авторучки, тетради в клетку и общие тетради. Коэффициент вариации по ним — в пределах 10%. И все они — наши лидеры, группа X.

Нотные тетради попали с коэффициентом вариации 20,66% в группу Y — середнячки.

Всё остальное — аутсайдеры из группы Z с коэффициентом вариации больше 25%.

XYZ-анализ – частота и стабильность потребности (спроса)

Логическим продолжением ABC-анализа является XYZ-анализ. Основная цель этого вида анализа – определить частоту и стабильность потребности в том или ином материале. Все запасы разделяются на три группы в зависимости от устойчивости спроса на ту или иную позицию ассортимента. Устойчивость спроса исчисляется через коэффициент вариации.

Пример XYZ-анализа материальных ресурсов производственного предприятия

Продолжим анализ использования материальных ресурсов на основании приведенных ранее данных. Используя формулу вариации, рассчитаем коэффициент вариации по каждому виду материала.

Таблица “Расчет коэффициента вариации по видам материалов”:

К группе X относятся позиции номенклатуры, имеющие постоянный и стабильный спрос (коэффициент вариации не более 10-15%), к группе Y – позиции, спрос на которые подвержен колебаниям (коэффициент вариации 15-25%), к группе Z – Объекты, спрос на которые имеет случайный характер (коэффициент вариации более 25%).

По результатам расчетов в группу X попадают материалы с коэффициентом вариации 0-11.52%, в группу Y – альтакс с коэффициентом вариации 17.58% и каолин (16.45%), а в группу Z – материалы с коэффициентами вариации 26.5 – 37.97%.Таблица “Распределение материалов по группам в зависимости от устойчивости потребности в них”:

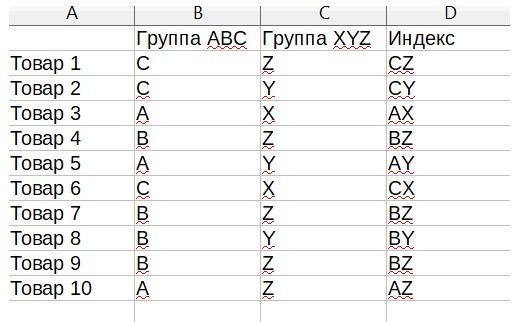

Совмещение ABC и XYZ-анализов

Как же использовать ABC XYZ анализ в одном исследовании? Для удобства лучше сразу свести данные в одну таблицу.

Если дело касается товаров (объема продаж и устойчивости спроса) для ABC XYZ анализа пример будет выглядеть следующим образом:

- Заполняем таблицу цифрами продаж по каждому товару;

- Выполняем ABC-анализ по алгоритму выше;

- На следующем листе или на этом же в отдельной таблице проводим XYZ-анализ;

- В третьей таблице пишем напротив каждой позиции получившуюся группу для ABC и XYZ.

В отдельную колонку заносим совмещенный индекс, например, AZ или BY.

При необходимости можно создать ещё одну таблицу, в которой выделить строки для групп A, B, C и столбцы для X, Y, Z. На пересечение поместить товары, получившие соответствующий индекс. Это позволит представить данные более наглядно.

Что даст такое совмещение коэффициентов? Оно позволит разделить товары уже на девять групп, которые будут иметь следующее значение:

- AX – приносящие значительную долю выручки со стабильным спросом;

- AY – большая доля выручки, но спрос подвержен колебаниям;

- AZ – хорошо продаются, но спрос плохо поддаётся прогнозированию;

- BX – средние объемы выручки, низкие колебания спроса;

- BY – средние объёмы выручки, колебания спроса в пределах нормы, например, сезонные;

- BZ – средние объёмы выручки, сложно прогнозируемый спрос;

- CX – низкая доля в прибыли, стабильный уровень спроса;

- CY – невысокий уровень прибыли при средних колебаниях спроса;

- CZ – низкий уровень прибыли, высокие колебания спроса.

Естественно, что наиболее важное значение для бизнеса будут играть товары категории AX, а вот большая партия товарной групп CZ рискует залежаться на складе надолго в случае падения спроса практически до нуля и нанести компании убытки. Во многих ситуациях резкое сокращение товарного ассортимента за счет исключения из него товаров группы C неоправданно

Однако обеспечить постоянное наличие на складе товарной группы А необходимо

Во многих ситуациях резкое сокращение товарного ассортимента за счет исключения из него товаров группы C неоправданно. Однако обеспечить постоянное наличие на складе товарной группы А необходимо.

Если таким образом провести анализ клиентов, а не товаров, то приоритетной, конечно, также будет группа AX

А вот на тех, кто окажется в колонке AZ, потребуется обратить особое внимание. Если этот контрагент приобретает много, но “от случая к случаю”, необходимо периодически напоминать ему о себе

В противном случае он также легко совершит покупку в другом месте, а значимая часть прибыли бизнеса утечет к конкурентам.

Важно актуализировать информацию по результатам ABC XYZ анализа бизнеса примерно раз в полгода. За этот промежуток времени многое изменится: придут новые клиенты, возможно отвалится кто-то из “старичков”, появятся новые товары и т

п. Сравнивая данные, можно своевременно предпринимать необходимые действия, например, назначить встречу с клиентом из категории B по предыдущему анализу, который почему-то уже полгода не делал заказы, или вывести из ассортимента товар, который сильно сдал свои позиции.

Если при анализе отчетов наоборот видна позитивная динамика и многие клиенты постепенно продвигаются из категории C к A, при этом объём их заказов становится всё более прогнозируемым, можно смело поздравить себя с отличным результатом. Но не почивать на лаврах, ведь уже завтра ситуация может измениться.

Как выяснить потребности клиента и перевести его в более значимую для компании группу? Стоит уточнить у него с кем из конкурентов он работает и что именно приобретает. Так менеджеры по продажам получат возможность приложить целенаправленные усилия по увеличению доли его покупок.

Ценные бумаги

Легкий вариант

Ситуация: бизнесмен уже сформировал финансовую подушку, и теперь его цель – потратить личные финансы на инвестирование в чужой бизнес. Постепенно перечень компаний для покупки ценных бумаг сократился для двадцати.

Цель: сделать xyz-анализ степени доходности и степени риска ценных бумаг каждой компании и прийти к выводу о покупке.

Для начала возьмем и сопоставим две компании. Имеются следующие данные по доходности ценных бумаг на последние 10 лет.

| Год | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| Комп 1 | 5,65 % | 8,74 % | 6,70 % | 4,38 % | -2,73 % | -3,14 % | 1,35 % | 3,94 % | 2,26 % | 3,84 % |

| Комп 2 | 11,62 % | 9,95 % | 10,37 % | 5,14 % | -3,02 % | -5,36 % | -1,19 % | 1,73 % | 5,83 % | 6,38 % |

Как видно, на обе компании негативно повлиял экономический кризис 2014-2015 года.

Первое действие – найти среднее арифметическое. С помощью него мы также определим среднюю доходность ценных бумаг обеих фирмы.

- Складываем данные по первой и делим на количество лет: 30,99 / 10 = 3,099

- Делаем то же со второй: 41,45 / 10 = 4,14

Средний ожидаемый доход от второй больше на 25 %.

Второе действие – посчитать среднеквадратичное отклонение по формуле выше:

- Компания № 1. (5,65 — 3,099)2 + (8,74 — 3,099)2 + (6,70 — 3,099)2 + (4,38 — 3,099)2 + (-2,73 — 3,099)2 + (-3,14 — 3,099)2 + (1,35 — 3,099)2 + (3,94 — 3,099)2 + (2,26 — 3,099)2 + (3,84 — 3,099)2 / 10 =13,08. Извлекаем корень из числа: 3,61.

- Компания № 2. (11,62 — 4,14)2 + (9,95 — 4,14)2 + (10,37 — 4,14)2 + (5,14 — 4,14)2 + (-3,02 — 4,14)2 + (-5,36 — 4,14)2 + (-1,19 — 4,14)2 + (1,73 — 4,14)2 + (5,83 — 4,14)2 + (6,38 — 4,14)2 /10 = 55,95 + 33,75 + 38,81 + 1 + 51,26 + 90,25 + 28,4 + 5,8 + 1,69 + 5,01 / 10 = 311,92 / 10 = 31,19. Извлекаем корень из числа: 5,58.

Третье действие: снова делим получившиеся числа на соответствующие средние арифметические:

- Компания № 1. 3,61 / 3,099 = 1,16.

- Компания № 2. 5,58 / 4,14 = 1,34.

Как видим, колебание второй больше, что является явным минусом: доход становится более непредсказуемым.

Затем таким же образом рассчитываются данные по остальным 18-ти компаниям. Когда работа закончена, нужно будет расположить все 20 коэффициентов вариаций по возрастающей. А затем – разделить их на 3 категории:

- Первые 20 % (то есть 4 компании) – Категория X.

- Следующие 60 % – Категория Y.

- Последние 20 % – Категория Z.

Затем следует дополнить xyz-анализ abc-анализом. А именно: взять среднее арифметическое каждой из 20 компаний и расположить их по убывающей:

- Категория A: 20 %.

- Категория B: 60 %.

- Категория C: 20 %.

Выбирать для инвестирования нужно ту компанию, которая попала одновременно в «X», «A».

Усложненный вариант

Ситуация: при выборе компании для покупки ценных бумаг можно смотреть не только на прошлый доход от них, но и на прогнозируемый. Прогноз составляют эксперты; однако может быть несколько сценариев развития событий..

Цель: провести xyz-анализ и выбрать лучший из трех сценариев.

Вот данные. Каждый столбик – один сценарий по каждой фирме и вероятность его исполнения.

| Сценарий | 1 | 2 | 3 |

| Вероятность | 0,45 | 0,15 | 0,40 |

| Компания № 1 | 2 % |

1 % |

4 % |

| Компания № 2 | 6 % |

1 % |

7 % |

Первое действие такое же: найти среднее арифметическое:

- Компания № 1. 2 — 1 + 4 / 3 = 1,66.

- Компания № 2. 6 — 1 + 7 / 3 = 4.

Для второго действия есть более сложная формула:

Здесь всего два новых элемента

- M (X) вместо x̅. Это – математическое ожидание (M) случайной величины (X). Для его расчета нужно будет совершить пару действий.

- pi – вероятность исхода. Дана в таблице. Обратите, что сумма всех трех вероятностей равна 1.

Сначала рассчитаем M (X) для ценных бумаг каждой компании. Для этого нужно каждый прогноз (2 %, — 1 %…) умножить на его вероятность (0,45, 0,15…), а затем сложить все показатели.

- Компания № 1. 2 * 0,45 — 1*0,15 + 4 * 0,4 = 2,35.

- Компания № 2. 6 * 0,45 — 1 * 0,15 + 7 * 0,4 = 5,35.

Теперь можно вставлять результаты в основную формулу:

- Компания № 1. (2 — 2,35)2 * 0,45 + (-1 — 2,35)2 * 0,15 + (4 — 2,35)2 * 0,4 = 0,05 + 1,68 + 1,08 = 2,81. Не забываем, что то число находится в корне. Извлечем его: 1,67.

- Компания № 2. (6 — 5,35)2 * 0,45 + (-1 — 5,35)2 * 0,15 + (7 — 5,35)2 * 0,4 = 0,42 + 6,04 + 1,08 = 7,54. Извлечем корень: 2,74.

Третье действие: выявляем коэффициент вариации:

- Компания № 1. 1,67 / 1,66 = 1.

- Компания № 2. 2,74 / 4 = 0,68.

Итак, колебания доходности ценных бумаг второй компании ниже почти на треть. Осталось исследовать остальные фирмы и выбрать лучших с помощью xyz-анализа.

ABC анализ в логистике. Что это такое

ABC анализ в логистике – это анализ, при котором все товары разделяются на 3 группы:

А – товары, на закупки которых было потрачено 75-80% от общей суммы закупки,

В – товары, на которые потрачено 10-15% от всей закупки за период,

С – товары, на которые приходится 5-10% общей суммы закупки за период.

Для чего это может быть нужно? Например, для разделения закупочных функций между головной компанией и филиалами: дорогостоящие товары (из группы А) могут закупать специалисты из головной компании, а закупку менее дорогих позиций (В и С) можно делегировать специалистам филиалов.

Кроме того, обычно ABC анализ в логистике делается совместно с XYZ анализом, при котором все товары делятся на группы:

- X – непрогнозируемый спрос товаров,

- Y – относительно прогнозируемый спрос,

- Z – прогнозируемый спрос.

XYZ анализ. Определение

XYZ анализ (англ. XYZ-analysis) – это метод классификации ресурсов компании по трем группам на основе их изменчивости (устойчивости). Объектами применения XYZ-анализа могут выступать различные экономические показатели компании: объем продаж, выручка, материальные затраты, количество поставщиков и т.д. Одним из самых распространенных направлений применения данного метода является определение товаров, которые имеют устойчивый спрос (объемы продаж), сезонный и случайный. Это позволяет произвести оптимизацию складских запасов и высвободить дополнительные ресурсы.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

XYZ анализ в логистике. На что обратить внимание?

При таком анализе нужно учесть все мелочи, проверить расчеты, получить достоверные данные по продажам.

- Собираем данные: хорошо, если у вас уже есть доступ ко всем необходимым данным. В основном, приходится запрашивать данные у других менеджеров или IT-специалистов. Поэтому заранее заложите время на то, что эти данные придется ждать.

- Для анализа подходят данные, представленные в едином формате (поэтому на корректировку знаков после запятой в цифрах или на правку сокращений тоже заложите определенное время).

- Переходя к собственно анализу проверьте, что все данные внесены правильно и формула записаны верно (от этого зависит будущее принятое решение по складам, запасам и закупкам).

- В идеале результаты анализа представить в виде графиков – визуальная информация воспринимается быстрее, ее удобно «читать» и делать по ней выводы.

Пример отчета: доступность товара на складах (сделано в Tableau)

В результате, мы уделяем много времени рутинной работе – сбору данных, их обработке и расчетам. На сама анализ терпения не хватает.

Этап 1. Анализ запасов по методу АВС

В основе подхода лежит принцип «20/80», который вывел социолог и экономист В. Парето. Он формулируется так: 20% усилий дают 80% результата. Подход подтверждается многолетней практикой, поэтому ему стоит верить.

Если переложить на экономику предприятия, то получим следующее:

- 20% товаров, продукции, работ или услуг обеспечивают 80% дохода/валовой прибыли предприятия;

- 20% материалов формируют 80% всех материальных затрат;

- 20% поставщиков закрывают 80% потребностей организации в снабжении и т.д.

Смысл принципа в том, чтобы не распаляться на многое. Выделите главное и контролируйте его с особой тщательностью. Этим уже обеспечите стабильный уровень эффективности своей деятельности.

Есть два момента про принцип Парето и метод АВС, которые важно знать.

Первый. Разработчики подхода расширили количество групп, которые выделяются из совокупности анализируемых объектов, до трех. Это А, В и С. Разбивка следующая:

- А – 20/80;

- В – 30/15;

- С – 50/5.

Применительно к товарам расшифровку привели на схеме.

Рисунок 1. АВС-анализ: что показывает

Такой вариант является традиционным, хотя не единственным. Например, есть модификация метода, в которой выделяются еще две группы:

- D – абсолютно неликвидные товары, не продающиеся годами;

- N – товары-новинки, по которым пока не сформировалась статистика продаж и принадлежность к конкретной группе неочевидна.

Второй. Методика обычно не работает с абсолютной точностью. Например, возможно, что около 78% дохода обеспечивается за счет 17% от общего количества товарных позиций. Это нормально и не считается изъяном подхода.

Давайте рассмотрим условный пример.

Предположим: организация продает 10 видов товаров. Результаты по доходам за 2020 г. были такими.

Таблица 1. Исходные данные

| Ассортиментная позиция | Выручка, млн руб. |

|---|---|

| Товар 1 | 1,5 |

| Товар 2 | 1,8 |

| Товар 3 | 10,2 |

| Товар 4 | 84,1 |

| Товар 5 | 18,8 |

| Товар 6 | 55,6 |

| Товар 7 | 2,5 |

| Товар 8 | 3,1 |

| Товар 9 | 11,5 |

| Товар 10 | 42,4 |

Наша задача: выделить из массива три группы. Первая должна формировать 80% дохода или чуть меньше. Вторая – около 15%. Третья – оставшиеся примерно 5%.

Чтобы ее решить:

- перестроим отчет по убыванию выручки. В этом поможет функция Excel Сортировка и фильтр → Настраиваемая сортировка;

- рассчитаем процентную долю выручки по каждому товару в общей величине;

- сложим ее нарастающим итогом;

- найдем в нарастающих итогах, между какими товарами пролегают две условные границы в примерно 80 и 95%. Все позиции, которые окажутся выше 80%, попадают в группу А. Те, что находятся между 80 и 95%, – в группу В. Оставшиеся – это категория С.

_________________________

Примечание: 95% получили как сумму 80% накопленного дохода для группы А и еще 15% для В.

_________________________

Результаты вычислений смотрите во второй таблице.

Таблица 2. АВС-анализ товаров

|

Ассортиментная позиция |

Выручка, млн руб. |

Доля в общей выручке, % |

Доля в общей выручке нарастающим итогом, % |

Группа |

|

Товар 4 |

84,1 |

36,3 |

36,3 |

А |

|

Товар 6 |

55,6 |

24,0 |

60,3 |

А |

|

Товар 10 |

42,4 |

18,3 |

78,7 |

А |

|

Товар 5 |

18,8 |

8,1 |

86,8 |

В |

|

Товар 9 |

11,5 |

5,0 |

91,7 |

В |

|

Товар 3 |

10,2 |

4,4 |

96,2 |

С |

|

Товар |

3,1 |

1,3 |

97,5 |

С |

|

Товар 7 |

2,5 |

1,1 |

98,6 |

С |

|

Товар 2 |

1,8 |

0,8 |

99,4 |

С |

|

Товар 1 |

1,5 |

0,6 |

100,0 |

С |

|

Итого |

231,5 |

100,0 |

× |

× |

Есть рекомендация от экспертов: вместо выручки использовать в анализе валовую прибыль, и именно по ней формировать группы. Такой вариант в чем-то даже лучше. Ведь доход, полученный по товару, еще не означает получение прибыли от его реализации. Если продажная цена ниже закупочной, значит, организация торгует в убыток. Применение выручки в АВС-анализе не покажет подобную проблему, а подход на основе валовой прибыли сразу выявит. Правда, тогда может возникнуть сложность с долями значений, если по какому-то товару получен валовый убыток. Его удельный вес окажется с минусом, а это нелепица.

Какие выводы позволяет сделать

Полученная группировка говорит о следующем:

Может показаться, что метод АВС самодостаточен: расчеты сделаны, выводы получены. Однако у него есть существенный недостаток. А что если группа C – это не неликвиды, а недорогие товары повседневного спроса, например, хлеб и соль? Они продаются постоянно, но цена невелика, поэтому они не могут конкурировать с, допустим, элитным коньяком и шоколадом. Последние реализуются намного реже, но зато сразу «делают кассу».

Чтобы исключить подобного рода ошибки в интерпретации данных, прибегают к XYZ-подходу.