Тонкости проведения abc анализа. практические вопросы

Содержание:

- Для чего проводится анализ клиентов и продуктовых линеек

- Для чего необходим анализ ABC и XYZ

- ABC анализ и принцип Парето

- Сложности ABC-анализа продаж и других видов анализа

- ABC-анализ применяется в бизнесе для следующих целей

- ABC анализ — примеры использования

- Как это работает

- ABC анализ в логистик. Как делать – инструменты

- Границы основных групп

- ABC-анализ в Excel: пошаговая инструкция, рабочие образцы с формулами

- Что такое ABC-анализ?

- ABC анализ в логистике. Что это такое

- Совмещение ABC и XYZ-анализов

- Преимущества и недостатки

Для чего проводится анализ клиентов и продуктовых линеек

ABC- и XYZ-анализ проводится для повышения эффективности работы отдела продаж и увеличении прибыли компании без вложения средств в продвижение. По правилу Парето «20 % клиентов (или продуктов) обеспечивают компании 80 % прибыли».

Какие возможности дает ABCXYZ-анализ:

Выявление 20 % ключевых клиентов или товаров и контроль над основными финансовыми поступлениями

Далее эта категория (группа АХ) анализируется более детально – откуда пришли покупатели (благодаря какому каналу продвижения), каковы их мотивы и интересы (составляется портрет целевого потребителя), что для них наиболее важно в процессе принятия решения о покупке и пр

- Повышение финансовой устойчивости и платежеспособности фирмы.

- Оптимизация структуры ассортимента и объемов производства. Сокращение нерентабельных позиций позволяет максимизировать прибыль, уменьшить издержки на изготовление и реализацию товаров или услуг.

Важно!

При анализе прибыльности товаров новые продукты не учитываются, оценивать нужно только те категории, которые уже имеют своего покупателя и известны в своем сегменте.

Для чего необходим анализ ABC и XYZ

Методы ABC и XYZ используются при управлении запасами, позволяя менеджерам сосредоточиться на более прибыльных товарных позициях.

В совокупности эти виды анализа помогают оценить:

состояние клиентской базы; важность категорий покупателей при стратегическом планировании; сильные и слабые стороны маркетингового плана. Методы ABC и XYZ помогают оценить маркетинговый план

Методы ABC и XYZ помогают оценить маркетинговый план.

Как выглядит совместное применение

Методы ABC и XYZ одинаково важны при планировании закупок и продаж, поэтому их часто объединяют в ABC-XYZ-анализ. На практике это приводит к формированию 9 классов товарных позиций: AX, AY, AZ, BX, BY, BZ, CX, CY, CZ

Комбинирование помогает скорректировать показатели важности относительно прогнозируемого спроса

Преимущества и недостатки использования

Интеграция ABC- и XYZ-методов имеет несколько преимуществ:

- расширяет спектр применения расчетных значений;

- повышает эффективность управления продажами;

- позволяет грамотно спланировать затраты без помощи профессионалов.

У комбинированного анализа также есть недостатки:

- нехватка данных для полноценного стратегического планирования;

- искажение информации.

Подход не следует использовать как руководство к действию: прекращению сотрудничества с клиентами или исключению товарных позиций из плана поставок. Необходимо дополнить его другими данными перед принятием стратегически важных решений.

ABC анализ и принцип Парето

ABC анализ базируется на принципе Парето. Вильфредо Парето сформулировал правило, суть которого сводится к следующему: контроль относительно небольшого количества элементов позволяет контролировать ситуацию в целом. Принцип Парето также называется правилом 80/20, что толкуется следующим образом: надежный контроль 20% номенклатурных позиций позволяет на 80 контролировать систему (в данном случае запасы).

Суть ABC анализа

ABC анализ заключается в том, что производится классификация всех номенклатурных позиций, данные о запасах которых поддерживаются по признаку относительной важности этих позиций. Обычно номенклатурные группы классифицируют по трехступенчатому ранжированию: A, B и C

То есть для каждой категории номенклатурной группы устанавливаются различные уровни контроля за их запасами.

Факторы присвоения запасам номенклатурной группы той или иной категории:

- Годовой объем использования номенклатурных позиции в стоимостном выражении.

- Цена единицы номенклатурной позиции.

- Дефицитность номенклатурной позиции.

- Длительность цикла для номенклатурной позиции.

- Доступность ресурсов для производства номенклатурной позиции.

- Требования к хранению номенклатурной позиции (температура, влажность и т.д.)

- Риск воровства.

- Срок хранения.

- Издержки вследствие отсутствия номенклатурной позиции на складе в требуемый момент времени.

- Степень стабильности конструкций изделий, в которых применяется номенклатурная позиция.

- Другое.

Правила номенклатурных позиций класса A

- Частая оценка прогноза и метода прогнозирования. Любой построенный прогноз несет некоторую ошибку. Чем дороже и дефицитнее номенклатурная позиция, тем дороже обходятся эти ошибки. Как следствие, данное правило означает внимательное отношение к методам построения прогнозов потребности в номенклатурных позициях, мониторинг точности реализации уже построенных прогнозов.

- Частый, например ежемесячный подсчет запасов со строгими допусками. Не допускается никакое отклонение от нормативных данных о запасах от данных, например от проведенной инвентаризации. Каждое отклонение, превышающее установленный допуск, должно расследоваться на предмет причин его возникновения. Традиционная инвентаризация проводится раз в пол года или раз в год.

- Для таких номенклатурных позиций обязательно использование информационной системы с непрерывным обновлением данных.

- Необходимо тщательное планирование, с точным выявлением реальны потребностей в номенклатурных позициях. Стремление к небольшим размерам партий имеет смысл для снижения как прямых, так и скрытых издержек, связанных с хранением изделий в запасах.

- Тщательное отслеживание и сокращение длительности цикла. Чем ниже длительность цикла, тем ниже потребность в оборотных средствах.

Правила номенклатурных позиций класса B

Для номенклатурных позиций класса B применяются те же правила, что и для позиций класса A, но реже и с довольно большими приемлемыми допусками.

Правила номенклатурных позиций класса C

- Основное правило: изделия должны быть в наличии. Для производства далеко неэффективно получить срыв планов сбыта или производственного плана из-за отсутствия на складе дешевых комплектующих или изделий. Более того, дефицит изделий класса C может привести к дефициту изделий класса A. Причем хранение запасов дешевых изделий, пускай даже в объеме, превышающем потребность, не влечет за собой сколько-нибудь существенные издержки.

- Упрощенная фиксация данных об изделиях в информационной базе и контроль в виде периодических инвентаризаций.

- Большие размеры партий и большой страховой запас. Крупные партии не влекут за собой существенных затрат, связанных с хранением запасов номенклатурных позиций класса C, поэтому имеет смысл экономить преимущественно на подготовительных издержках, заказывая много.

- Хранение на территориях, немедленно доступных для персонала, использующего эти номенклатурные позиции в производственном процессе. Это упрощает процедуру отпуска запасов в производство и устраняет излишнюю бюрократию.

- Редкий подсчет запасов с большими приемлемыми допусками.

Сложности ABC-анализа продаж и других видов анализа

ABC-анализ продаж лучше проводить вместе с факторным анализом:

ABC-анализ продаж — достаточно простая и полезная операция. Однако из-за своей простоты она не всегда дает ответы на все вопросы и в основном нуждается в проведении дополнительных других видах анализа. Совмещать их в едином отчете вручную достаточно сложно, есть и другие неудобства:

- много разных периодов для анализа,

- много сегментов для анализа (нередко тысячи товаров внутри каждого сегмента),

- много источников данных,

- часто данные собираются и разных источников и из разных департаментов,

- длительное приведение данных к единому формату.

В результате 80% времени при создании отчета по ABC-анализу продаж уходит на сбор и обработку данных в Excel, а не собственно анализ. Для автоматизации и упрощения жизни многие компании используют специальные сервисы и программы:

- «cложные» отчетно-аналитические программы со множеством функций, красивой визуализацией, фильтрацией внутри отчета, но дорогих и сложных в установке и эксплуатации,

- «легкие» отчетно-аналитические решения типа Tableau, очень популярные на международном рынке — они легко устанавливаются на любой компьютер, просты в освоении и использовании, при этом в них так же, как и в первых, получаются красивые визуальные отчеты из данных, собранных из разных источников.

ABC-анализ применяется в бизнесе для следующих целей

- ABC-анализ товаров отдельного бренда или всего товарного ассортимента фирмы (по прибыли, по марже, по доходу);

- АВС-анализ клиентской базы, групп потребителей (по объему заказов в штуках, рублях, марже, прибыли);

- АВС-анализ базы поставщиков по объему поставок;

- АВС-анализ компаний с дебиторской задолженностью (по сумме задолженности);

- АВС-анализ запасов товаров торговой компании в штуках, тоннах и т.п.;

- АВС-анализ сырья и любых закупаемых материалов;

- АВС-анализ эффективности работы подразделений и анализ трудовых ресурсов;

- В логистике ABC-анализ применяют с целью отслеживания объёмов отгрузки определённых артикулов и частоты обращений к той или иной позиции ассортимента;

- АВС-анализ бюджета, финансового плана, инвестиций или любых других затрат.

ABC анализ — примеры использования

ABC анализ делается для того чтобы найти сильные и слабые элементы системы. Когда мы видим сильные и слабые элементы, мы можем найти причины их силы и слабости, мы можем составить оптимальные стратегии управления этими элементами.

Ниже я приведу, некоторые из возможных вариантов использования ABC анализа, которые я использовал в своей практике.

Вы же на их основе, сможете придумать еще десятки других, не менее интересных и полезных способов применения ABC.

Как использовать ABC анализ в закупках

В закупках вы анализируете товарную матрицу и прогнозируете (определяете) объём закупок по каждой из позиций. Очевидно, что на закупку товара и формирование складских запасов тратиться очень большой бюджет предприятия. Ваша задача, как закупщика, распределить этот бюджет максимально эффективно.

Простыми словами, разумнее вкладывать деньги в то что хорошо продается и приносит много профита, чем в товар который почти не покупают.

Увидеть такие товары, вам и позволяет ABC анализ

Товары группы А приносят 80% всех продаж компании, это значит что вы должны уделять самое пристальное внимание этой группе. Они обязательно и всегда должны быть на складе в количестве чуть больше чем необходимо

Поэтому в своей логистической формуле сделайте повышающий коэффициент по данной группе. Кроме того, по данной группе у вас должно быть несколько поставщиков. Если произойдёт сбой в поставках с одним, другие выручат.

Вы можете сделать ABC анализ товарных позиций по их объему закупок. Товары группы А, разумеется, будут составлять около 80% всего объема.

Это значит, что вам нужно идти к поставщикам этих товаров и просить скидку. На таком большом закупочном объёме, даже небольшая скидка принесёт огромную экономию вашей организации.

Как использовать ABC анализ в продажах

Вы можете проанализировать товарную матрицу и определить какие товары больше всего продаются, а какие меньше.

Дальше вам нужно понять причину, почему одни товары продаются хорошо (группа А), а другие плохо (группа С).

Проводя это «расследование», вы получите огромный пласт новых знаний для роста компании.

Например, товара группы С может быть всегда мало на складе (логист на него давно забил и забыл).

Или у менеджеров не хватает обучающих материалов по группе С, или вы просто напросто не конкуренты по этому направлению и нужно вводить новые (более жизнеспособные) позиции.

Вы можете проанализировать менеджеров отдела продаж и распределить их по группам ABC. После того как вы определите менеджеров группы А, присмотритесь к ним внимательно и найдите в них то, что делает их лучшими. Затем перенесите эту модель на остальных.

Вы можете распределять по группам не только менеджеров но и отдельные магазины и даже филиалы компаний.

Как использовать ABC анализ в цифровом маркетинге

Вы можете ранжировать по группам источники трафика по их вкладу в продажи и распределять маркетинговый бюджет в сторону группы А.

Вы можете ранжировать рекламные кампании по их вкладу в продажи и перераспределять бюджет в сторону группы А.

Вы можете ранжировать ключевые фразы по их вкладу в продажи. Так вы будете понимать, над какими фразами и объявлениями нужно работать в первую очередь.

Например, продажи по первой фразе (группы А), вам приносят в месяц 1 000 000 рублей/мес. А фразы по последней фразе (группа С) 5 000 рублей.

Если вы увеличите CTR% объявления по первой фразе в два раза, то можно ожидать увеличение объёма продаж минимум на 50% (да, здесь не линейная зависимость), а это + 500 000 рублей.

А если вы те же усилия примените к последней фразе (группы С), то вы получите прирост лишь + 2 500 рублей.

Я думаю разница очевидна.

Более того, не все кампании и фразы работают в плюс. Некоторые просто кушают бюджет и не приносят ничего. С помощью ABC анализа вы сможете определить этих транжир.

Как использовать ABC анализ в SEO

Да, да, ABC анализ можно использовать где угодно, а уж тем более его нужно использовать в SEO.

Вы можете ранжировать ключевые фразы по частотности и конкуренции.

Так 10 статей с частотностью 100 переходов в сутки каждая, принесут вам в итоге 1 000 посетителей в сутки.

Ту же самую 1 000 вы можете получить используя 100 ключей с частотностью 10 переходов в сутки.

Я думаю разница по трудозатратам очевидна — написать 10 статей или 100!

Эпилог

Коллеги, теперь вы не только умеете проводить ABC анализ в Excel на раз, два, пять, но и понимаете что ABC анализ очень полезная штука, которую можно применять буквально повсюду.

ABC анализ это искатель точек роста, это искатель новых идеи и стратегий!

Как это работает

Рассмотрим метод на простом условном примере. Проанализируем товары небольшой фирмы по выручке.

Пусть есть 10 товаров, обозначим их Т1-Т10. Выручка за период была такая: Т1 – 172000 руб., Т2 – 80000 руб., Т3 – 43000 руб., Т4 – 40000 руб., Т5 – 38000 руб., Т6 – 35000 руб., Т7 – 29000 руб., Т8 – 20000 руб., Т9 – 11000 руб., Т10 – 9000 руб. Как видим, на начальном этапе товар сортируется по убыванию выручки.

Далее, зная, что общая прибыль равна всегда 100%, определим долю каждого товара и нарастающим итогом суммарную долю товаров.

| Товар | Выручка | Доля прибыли, % | Доля суммарно, % |

|---|---|---|---|

| Т1 | 172000 | 36,06 | 36,06 (А) |

| Т2 | 80000 | 16,77 | 52,83 (А) |

| Т3 | 43000 | 9,01 | 61,84 (А) |

| Т4 | 40000 | 8,39 | 70,23 (А) |

| Т5 | 38000 | 7,97 | 78,20 (А) |

| Т6 | 35000 | 7,34 | 85,54 (B) |

| Т7 | 29000 | 6,08 | 91,62 (B) |

| Т8 | 20000 | 4,19 | 95,81 (С) |

| Т9 | 11000 | 2,30 | 98,11 (С) |

| Т10 | 9000 | 1,89 | 100 (С) |

| Итого | 477000 | 100 |

Проанализируем полученные данные с целью разделить их на три группы A, B и C. Формула распределения по этому методу — 80-15-5, т.е. на товары группы А суммарно должно приходиться не более 80%, при достижении уровня 95% товар относится к группе С, а группа B находится в промежутке этих значений.

Мы видим, что наибольшую выручку дает товар Т1-Т5, суммарная доля здесь близка к «идеальной» по формуле — 78, 20% для группы А. Далее по значимости товар Т6-Т7, находящийся в значениях до 91,62% (B). Наименее доходными оказались товары Т8-Т10, при этом товар Т8 лишь на доли процента «не дотянул» до группы B.

Из таблицы также мы можем видеть, что группа B дает бизнесу (7,34 + 6,08) 13,42% выручки, а группа C (4,19 + 2,30 + 1,89) — 8,38%. Сложив значения по группам, мы можем убедиться, что рассчитали все правильно: сумма выручки составляет 100%.

ABC анализ в логистик. Как делать – инструменты

Как можно облегчить работу по созданию отчета и XYZ анализа? Используйте специальные инструменты и сервисы:

- Excel – самый популярный и доступный инструмент для отчетов. Но – многие данные приходится вносить и править вручную и на этих этапах теряется много времени.

- Сложные учетные системы – отличный вариант: многофункциональны, есть хранение данных, присутствуют визуализации. Но – если в вашей компании таких систем нет, то нужно время на внедрение и бюджет на IT-специалистов, которые будут работать с системами и строить для вас отчеты.

- В последнее время становятся популярны «легкие» отчетно-аналитические системы (типа Tableau).

Такие системы называют легкими, потому что:

- Легко устанавливать на любое устройство – за 2 минуты.

- Легко освоить – программа специально разработана для тех, кто не обладает специальными техническими знаниями, но хочет делать красивые и понятные отчеты.

- Легко начать строить свои отчеты самостоятельно – без помощи программистов!

Границы основных групп

Метод строится по принципу классификации анализируемых ресурсов на 3 группы А, В и С:

- А -группа: обеспечивает 80% продаж/прибыли, обычно составляет 15-20% от всех ресурсов

- В –группа: обеспечивает 15% продаж/прибыли , обычно составляет 35-20% от всех ресурсов

- С-группа: обеспечивает 5% продаж/прибыли , обычно составляет 50-60% от всех ресурсов

Границы групп 80%-15%-5% могут изменяться и могут устанавливаться индивидуально каждой компанией.

Какой показатель ставить в основу АВС анализа – прибыль или валовые продажи – также решать исполнителю анализа. В каждом отдельном случае все зависит от целей анализа.

ABC-анализ в Excel: пошаговая инструкция, рабочие образцы с формулами

Ассортиментный ABC анализ проведем на примере компании по продаже запасный частей для сельскохозяйственной техники.

Количество товара — более 5 000 позиций. Объединяем их в группы по видам номенклатуры.

Из учетной системы выгружаем данные за 2020 год:

количество продаж с разбивкой по кварталам;

цена реализации за единицу;

выручка итого за год в рублях

Важно использовать одну валюту для всего отчета, чтобы исключить влияние курсовых разниц.. ABC-анализ в Excel: пример

ABC-анализ в Excel: пример

Сортировка выручки по убыванию

Выделяем диапазон ячеек: вся таблица вместе с заголовками без строки «Итого».

В ниспадающем меню выбираем:

Данные — Сортировка — Сортировать по:

- столбец «Выручка»

- сортировка «Значения»

- порядок «По убыванию»

Нажимаем «Ок».

Система выстраивает таблицу по убыванию размера выручки в столбце D.

ABC-анализ в Excel: сортировка выручки по убываниюABC-анализ в Excel: сортировка по убыванию

Доля каждой строки в общем параметре

Определяем долю каждой номенклатуры в выручке:

- добавляем графу Доля (Е). Формат ячеек процентный;

- в строку 2 для товара 6 вводим формулу: выручка товара 6 / выручка итого;

- протягиваем формулу вниз по всем товарам.

Добавляем графу F и рассчитываем Долю накопительным итогом: складываем текущее значение со всеми предыдущими.

ABC-анализ в Excel: формулы расчёта доли каждого товара в выручке

Символ & предупреждает Excel, что формулу нельзя двигать:

- & перед буквой — по столбцам;

- & перед цифрой — по строкам.

ABC-анализ в Excel: доля каждого товара в выручке

Перед тем как создавать ABC-таблицу проверьте долю каждого товара в общем значении (выручки, запасах, себестоимости и пр.). Проводить ABC аналитику бессмысленно, если объект распределяется примерно в равных долях. Каждый показатель вносит одинаковый вклад в результат.

Определяем группу

Создаем графу Группа. Каждому товару присваиваем значения А, В, С в зависимости от доли в выручке.

Руководство утвердило матрицу:

| Группа | Диапазон |

|---|---|

| A | до 70% |

| B | 70-90% |

| C | 90-100% |

В ячейке G2 прописываем формулу . Протягиваем формулу вниз по всем товарам.

В примере для наглядности проценты заданы цифрами.

В рабочем файле Excel вместо процентов ссылки на ячейки со значениями матрицы. При изменении параметров матрицы формула будет автоматически пересчитываться по всем товарам.

ABC-анализ в Excel: распределение по группам, формулы

ABC-анализ в Excel: распределение по группам — результат обработки

В столбце G каждой номенклатурной группе присвоен код А, В, С.

В группу А попали товары, которые приносят основную прибыль.

В группу В — продукция компании, на которую нерегулярный спрос.

Группа С — товары, которые зарабатывают только 10% от выручки.

Что такое ABC-анализ?

ABC-анализ является методом, посредством использования которого становится возможным произвести классификацию ресурсов организации по степени их значимости. Представленный метод считается одним из основных методов рационализации, причём, применять его можно в сфере деятельности совершенно разных предприятий.

Основой ABC-анализа является принцип Парето, гласящий о том, что 20% действий приносят 80% результата, а 80% действий приносят лишь 20% результата. Применительно к теме бизнеса, данный принцип можно выразить так: 20% всей продукции дают компании 80% оборота финансовых средств.

Если же соотнести принцип Парето с ABC-анализом, то получим следующее выражение: умение надёжно и должным образом контролировать 20% позиций позволяет держать под контролем 80% всей системы, и не важно: продуктовая это продукция, детские игрушки, медикаменты, строительные материалы, комплектующие, сырьё или что-либо другое. ABC-анализ представляет собой анализ товарных запасов через разбиение их на три основные категории:

- Категория A – самые ценные товары (в этом случае 20% их ассортимента приносят 80% прибыли)

- Категория B – товары промежуточного звена (в этом случае 30% их ассортимента приносят 15% прибыли)

- Категория C – товары, имеющие наименьшую ценность (в этом случае 50% их ассортимента приносят всего лишь 5% прибыли)

В зависимости от того, с какой целью проводится ABC-анализ, может выделяться любое количество товарных групп, однако в большинстве случаев выделяют три группы. Большее же число групп выделяется значительно реже.

Сущность ABC-анализа сводится к ранжированию ассортимента товаров на основе различных параметров. Кроме того, распределить при помощи ABC-анализа можно потребителей, складские ресурсы, поставщиков, производителей и даже периоды продаж, иначе говоря, абсолютно всё, что обладает достаточным количеством статистических данных. Нередко ABC-анализ применяют и в логистике, когда необходимо отследить объёмы отгрузки конкретных позиций и частоту обращений к каким-либо позициям ассортимента, а также распределить клиентов по объёму или количеству заказов, которые они совершили. Итогом же ABC-анализа становится группировка анализируемых объектов по уровню того влияния, которое они оказывают на общий результат.

Также важно отметить, что ещё одним основополагающим принципом ABC-анализа является принцип дисбаланса, который позволяет построить график зависимости общего эффекта от числа всех отдельных элементов. Этот график имеет несколько названий: «кривая Парето», «кривая Лоренца» или «ABC-кривая»

ABC анализ в логистике. Что это такое

ABC анализ в логистике – это анализ, при котором все товары разделяются на 3 группы:

А – товары, на закупки которых было потрачено 75-80% от общей суммы закупки,

В – товары, на которые потрачено 10-15% от всей закупки за период,

С – товары, на которые приходится 5-10% общей суммы закупки за период.

Для чего это может быть нужно? Например, для разделения закупочных функций между головной компанией и филиалами: дорогостоящие товары (из группы А) могут закупать специалисты из головной компании, а закупку менее дорогих позиций (В и С) можно делегировать специалистам филиалов.

Кроме того, обычно ABC анализ в логистике делается совместно с XYZ анализом, при котором все товары делятся на группы:

- X – непрогнозируемый спрос товаров,

- Y – относительно прогнозируемый спрос,

- Z – прогнозируемый спрос.

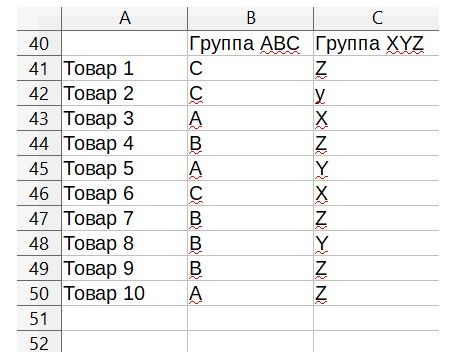

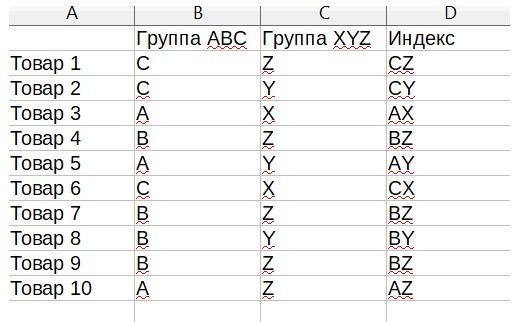

Совмещение ABC и XYZ-анализов

Как же использовать ABC XYZ анализ в одном исследовании? Для удобства лучше сразу свести данные в одну таблицу.

Если дело касается товаров (объема продаж и устойчивости спроса) для ABC XYZ анализа пример будет выглядеть следующим образом:

- Заполняем таблицу цифрами продаж по каждому товару;

- Выполняем ABC-анализ по алгоритму выше;

- На следующем листе или на этом же в отдельной таблице проводим XYZ-анализ;

- В третьей таблице пишем напротив каждой позиции получившуюся группу для ABC и XYZ.

В отдельную колонку заносим совмещенный индекс, например, AZ или BY.

При необходимости можно создать ещё одну таблицу, в которой выделить строки для групп A, B, C и столбцы для X, Y, Z. На пересечение поместить товары, получившие соответствующий индекс. Это позволит представить данные более наглядно.

Что даст такое совмещение коэффициентов? Оно позволит разделить товары уже на девять групп, которые будут иметь следующее значение:

- AX – приносящие значительную долю выручки со стабильным спросом;

- AY – большая доля выручки, но спрос подвержен колебаниям;

- AZ – хорошо продаются, но спрос плохо поддаётся прогнозированию;

- BX – средние объемы выручки, низкие колебания спроса;

- BY – средние объёмы выручки, колебания спроса в пределах нормы, например, сезонные;

- BZ – средние объёмы выручки, сложно прогнозируемый спрос;

- CX – низкая доля в прибыли, стабильный уровень спроса;

- CY – невысокий уровень прибыли при средних колебаниях спроса;

- CZ – низкий уровень прибыли, высокие колебания спроса.

Естественно, что наиболее важное значение для бизнеса будут играть товары категории AX, а вот большая партия товарной групп CZ рискует залежаться на складе надолго в случае падения спроса практически до нуля и нанести компании убытки. Во многих ситуациях резкое сокращение товарного ассортимента за счет исключения из него товаров группы C неоправданно

Однако обеспечить постоянное наличие на складе товарной группы А необходимо

Во многих ситуациях резкое сокращение товарного ассортимента за счет исключения из него товаров группы C неоправданно. Однако обеспечить постоянное наличие на складе товарной группы А необходимо.

Если таким образом провести анализ клиентов, а не товаров, то приоритетной, конечно, также будет группа AX

А вот на тех, кто окажется в колонке AZ, потребуется обратить особое внимание. Если этот контрагент приобретает много, но “от случая к случаю”, необходимо периодически напоминать ему о себе

В противном случае он также легко совершит покупку в другом месте, а значимая часть прибыли бизнеса утечет к конкурентам.

Важно актуализировать информацию по результатам ABC XYZ анализа бизнеса примерно раз в полгода. За этот промежуток времени многое изменится: придут новые клиенты, возможно отвалится кто-то из “старичков”, появятся новые товары и т

п. Сравнивая данные, можно своевременно предпринимать необходимые действия, например, назначить встречу с клиентом из категории B по предыдущему анализу, который почему-то уже полгода не делал заказы, или вывести из ассортимента товар, который сильно сдал свои позиции.

Если при анализе отчетов наоборот видна позитивная динамика и многие клиенты постепенно продвигаются из категории C к A, при этом объём их заказов становится всё более прогнозируемым, можно смело поздравить себя с отличным результатом. Но не почивать на лаврах, ведь уже завтра ситуация может измениться.

Как выяснить потребности клиента и перевести его в более значимую для компании группу? Стоит уточнить у него с кем из конкурентов он работает и что именно приобретает. Так менеджеры по продажам получат возможность приложить целенаправленные усилия по увеличению доли его покупок.

Преимущества и недостатки

У совместного ABC XYZ анализа есть следующие преимущества:

- Широкий спектр применения. Его можно использовать для расчета показателей продаж, определения ключевых клиентов, спроса на товар, вклада продавцов в командную работу и т. п.

- Простота. Выполнить расчёты несложно и для них не нужно десять аналитиков — реально обойтись своими силами. Понадобится только таблица в Excel или любой другой подобной программе. Есть CRM-системы, которые считают заданные показатели в автоматическом режиме. При правильной настройке останется только нажать кнопку, чтобы экспортировать данные в нужном формате.

- Эффективность. Это базовое исследование, которое время от времени стоит повторять в каждой организации.

Как и любой другой метод, ABC XYZ анализ имеет свои недостатки:

- И снова простота. Он не даёт возможности составить всестороннюю картину.

- Не стоит использовать как прямое руководство к действию, например, тут же расставаться с клиентами, совершающими редкие покупки или избавляться от товаров со случайным спросом. Часто требуется дополнительный анализ другими методами.

Использование ABC XYZ анализа

Сфер применения ABC XYZ анализа в бизнесе существует множество:

- Прибыль. В частности можно рассматривать различные факторы, которые на неё влияют;

- Спрос на товары или услуги и его колебания;

- Складские остатки с последующей их оптимизацией;

- Клиенты и их разделение на крупных, средних и мелких по объёму совершаемых покупок;

- Поставки, например, анализ поставщиков;

- Внутренний анализ. Если показатели деятельности команды измеряются количественно, например, в отделе продаж, можно измерить вклад каждого продавца в выполнение плана;

- Дебиторская задолженность и её классификация.

Сквозная аналитика

от 990 рублей в месяц

- Автоматически соберет данные с рекламных площадок, сервисов и CRM в 1 окне

- Бесплатные интеграции c CRM и другими сервисами: более 50 готовых решений

- Анализируйте воронку продаж от показов до кассы

- Оптимизируйте свой маркетинг с помощью подробных отчетов: дашборды, графики, диаграммы

- Кастомизируйте таблицы, добавляйте свои метрики. Стройте отчеты моментально за любые периоды

Узнать подробнее