Инструкция: проводим инвентаризацию тмц

Содержание:

- Заполнение табличной части журнала ИНВ-23

- Кто должен использовать форму ИНВ-3

- Составные части формы

- Структура ИНВ-3

- Образец ведомости расхождений по результатам инвентаризации

- Как составить акт инвентаризации?

- Заполняем ИНВ-16

- Карточка формы 0504031: структура документа

- Инвентаризационная опись товарно-материальных ценностей: образец ИНВ-3

- Анализ ключей аналитики РАУЗ (УПП 1.3)

- Подготовка и сбор инвентаризационной комиссии

- Что говорит закон

Заполнение табличной части журнала ИНВ-23

Непосредственная регистрация приказов выполняется в таблице журнала, содержащей 22 графы. В одном приказе может находиться распоряжение по проведению инвентаризации различных типов имущества и обязательств, при этом для грамотного отражения результатов проверки разумно распределять проверяемые объекты по отдельным строкам в зависимости от вида.

Заполнение граф бланка ИНВ-23:

| Номер графы | Заполняемая информация |

| 1 | Порядковый номер заполняемой строки, используется последовательная нумерация строк. |

| 2 | Вписывается наименование подразделения, отдела, участка, к которому относится проверяемое имущество или обязательства.

Если проверяемый объект не относится к конкретному подразделению, и инвентаризация в его отношении проводится в целом по предприятию, то пишется «в целом по организации» – например, расходы будущих периодов, кредиторская или дебиторская задолженность, финансовые вложения. |

| 3 | Перечень лиц, материально ответственных за объекты, по которым проводится инвентаризация – перечисляются ФИО ответственных лиц за конкретные объекты, присутствие МОЛ при инвентаризации обязательно. |

| 4 | Дата издания приказа ИНВ-22 – указана в заголовочной части приказа о проведении инвентаризации. |

| 5 | Номер приказа – может содержать цифровые, буквенные обозначения, а также знаки, проставляется на бланке приказа рядом с датой. |

| 6 | Последовательно перечисляются члены инвентаризационной комиссии, включая председателя – ФИО в полном виде. |

| 7 | Подпись лица, получившего приказ ИНВ-22. Как правило, приказ выдается председателю комиссии. Ставя подпись в данной графе, председатель подтверждает, что получил задание руководителя, с ним ознакомлен и готов к исполнению. |

| 8 | Имущество или обязательства, подлежащие инвентаризации в соответствии с содержанием приказа – информация берется из бланка ИНВ-22. Каждый отдельный вид инвентаризуемого объекта заносится в отдельную строку. |

| 9 | Дата начала инвентаризационной процедуры, берется из зарегистрированного приказа ИНВ-22. |

| 10 | Дата действительного начала инвентаризации, данная дата может не совпадать с планируемой. |

| 11 | Планируемая дата окончания проверки, берется из приказа ИНВ-22. |

| 12 | День, когда завершена инвентаризационная процедура. |

| 13, 14, 15 | Предварительные результаты инвентаризации – указывается дата и сумма выявленной недостачи или излишков. Заполняется на основании инвентаризационной документации. |

| 16, 17, 18 | Окончательные результаты – заполняются после подведения бухгалтером итогов проверки на основании полученной от комиссии документации. Результаты инвентаризации показываются в сличительной ведомости, которую подписывает бухгалтер и утверждает руководитель, а также принимается решение о принятии к учету излишков и методе покрытия недостачи. |

| 19 | Дата, когда руководитель подтвердил полученные окончательные результаты своей подписью. |

| 20 | Дата, соответствующая моменту принятия мер по покрытию недостачи – списание, возмещение ущерба за счет виновных лиц, если виновность установлена. |

| 21 | Дата передачи дела на рассмотрение в следственные органы – указывается в случае, если не возможно иным способом урегулировать вопрос о недостаче. |

| 22 | Поясняющая дополнительная информация, имеющая отношение к проведенной инвентаризации.

Может быть указана причина проведения проверки – замена материально-ответственного лица с указанием ФИО нового МОЛ и даты начала выполнения им функций. Могут даваться пояснения по поводу выявленных результатов инвентаризации – метод списания или возмещения недостачи, оприходования излишков. |

Сведения, внесенные в журнал учета ИНВ-23, позволяют отследить степень выполнения распоряжений и приказов руководства в отношении инвентаризации отдельных видов имущества и обязательств, проконтролировать сроки исполнения, проанализировать результаты.

Журнал обобщает информацию о проводимых в течение календарного года инвентаризациях, что в значительной степени ускоряет процесс писка нужных сведений

Прежде всего, это важно для средних и крупных предприятий, которые в течение года проводят большое число плановых и внеплановых проверок

Кто должен использовать форму ИНВ-3

Форма ИНВ-3 была утверждена как унифицированный (подлежащий использованию всеми юрлицами вне зависимости от их организационно-правовой формы и вида осуществляемой ими экономической деятельности) документ постановлением Госкомстата РФ № 88, принятым 18.08.1998.

Однако с 01.01.2013 законодательно закреплено право использовать собственные формы для оформления результатов инвентаризаций (информация Минфина РФ № ПЗ-10/2012). Исключение установлено для тех организаций, которым законодатель прямо предписывает задействование унифицированных документов. Т. е. для бюджетных структур (п. 1.1 приказа Минфина РФ от 13.06.1995 № 49).

Вместе с тем многие коммерческие субъекты предпочитают не отказываться от использования формы ИНВ-3 — в силу делового обычая, а также по той причине, что ее структура удобна и привычна.

О нормах, регулирующих применение унифицированных форм документов, читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Структура ИНВ-3

Начинается бланк с шапки. В ней потребуется обозначить наименование хозяйствующего субъекта и структурного подразделения (при необходимости). В правой части ответственный сотрудник проставляет коды по ОКУД, ОКПО, а также код вида деятельности (ОКВЭД).

Средняя часть документа содержит вид ТМЦ, подлежащих проверке. Ниже указываются права собственности на ТМЦ. Следует обозначить, находятся ли они в собственности фирмы либо переданы для переработки.

Сотрудники с материальной ответственностью расписываются на 1-ом и последнем листе бланка ИНВ-3. Этим они подтверждают свое ознакомление с содержимым документа.

Образец ведомости расхождений по результатам инвентаризации

- В начале документа заполняются стандартные данные: дата формирования ведомости, наименование организации, название структурного подразделения и сведения о материально-ответственном работнике.

- Далее идет основная часть, которая оформляется в виде таблицы. В нее вписываются наименование объекта инвентаризации, его инвентарный знак (номер), единица измерения в виде кода и его расшифровки (штуки, литры, метры и т.д.), бухгалтерский номер счета.

- Затем в таблицу вносятся данные, касаемые собственно результатов мероприятия: сначала о том, что является недостачей. Тут пишется балансовая стоимость объекта, сведения об убытках естественным путем (количество и сумма), цена на момент инвентаризации, убыток свыше установленной нормы естественной убыли, разница между ценой по балансу и рыночной стоимостью (в плюсе или минусе).

- Потом, если выявлены излишки, вносится информация и о них: их количество и стоимость.

- В заключение в документе должны расписаться материально-ответственный работник, а также бухгалтер.

Как составить акт инвентаризации?

Перед проверкой нужно подобрать форму акта и установить точный состав комиссии. Далее пойдут только подсчеты и сравнения.

Форма

Акт составляется в строго в письменной форме. Обычно используют готовый электронный бланк в формате *xlm. Достаточно вбить в Excel нужные значения, и он выдаст образец для печати. Допускается и заполнение листа А4 от руки.

Форма акта о результатах инвентаризации зависит от разновидности ценностей. Универсального и единого шаблона на все активы и обязательства компании не предусмотрено – в силу п. 1.2 Постановления Госкомстата № 88 от 18 августа 1998 года.

Например, если нужно посчитать основные средства, используется форма акта ИНВ-1. Для нематериальных активов (товарный знак, лицензии) следует подготовить форму ИНВ-1а. Товары вбиваются в форму ИНВ-3, а драгметаллы – в ИНВ-8. Даже для задолженностей и обязательств компании предусмотрена отдельная форма – ИВН-17.

Если того требует ситуация, ответственные лица могут вносить в унифицированную форму новые пункты или изменения. При этом запрещается удалять реквизиты документов (но можно добавлять в форме новые строки).

Выбранную форму нужно заполнить:

- «Шапка документа» – наименование организации, коды по ОКУД и ОКПО, дата начала и окончания процесса инвентаризации, а также реквизиты документа-основания (приказа, постановления или распоряжения) реквизиты приказа о ее назначении и период проведения инвентаризации;

- Основная часть – отметить тип ценностей (ТМЦ, денежные средства, драгоценные металлы, дебиторская задолженность), их местонахождение (офис, склад, цех), количество или стоимость;

- ФИО материально ответственных лиц, например – главбух, заведующий складом и т.д.

- Результаты инвентаризации;

- ФИО и должности членов комиссии + подписи с их расшифровками;

- Дата и год проведения мероприятия.

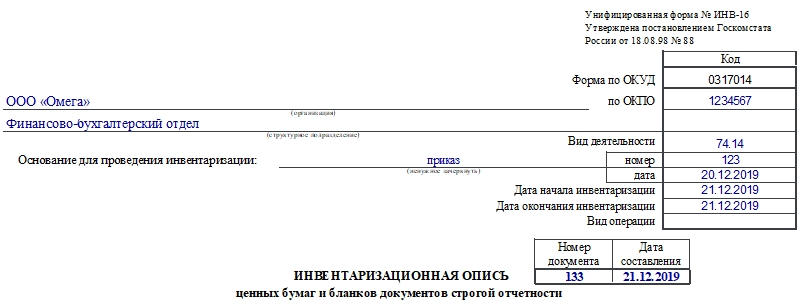

Заполняем ИНВ-16

Форма ИНВ-16 имеет 4 страницы. Их все нужно заполнить. Вносить данные можно на компьютере или от руки. При выборе второго способа не должно быть помарок.

Страница 1

Начинается документ с шапки. В ней надо указать такую информацию:

- наименование хозяйствующего субъекта и структурного подразделения;

- коды по ОКПО и ОКВЭД;

- основание для проведения процедуры: тут надо выбрать тип документа;

- реквизиты этого документа: номер и дата составления;

- сроки проведения процедуры;

- номер и дата составления текущей инвентаризационной описи.

Затем следует расписка, где материально ответственное лицо подтверждает, что все необходимые бумаги, находящиеся в его ведении, сданы членам комиссии.

В конце страницы ставят дату проведения инвентаризации.

Страница 2

Здесь начинается таблица. В нее члены комиссии вносят информацию об объектах инвентаризации:

- Графа 1. Номер записи по порядку.

- Графы 2-4. Наименование объекта инвентаризации (БСО или ценной бумаги), его номер и код.

- Графы 5-6. Наименование единицы измерения и ее код по ОКЕИ.

- Графы 7-12. Здесь указывают данные о фактическом наличии документов. Вносят номера, серию, данные о номинальной стоимости, количество и общую сумму.

В конце таблицы подводятся итоги по графам с количеством и суммой.

Страница 3

На этой странице таблица продолжается:

- Графы 13-18. Тут указывают данные бухгалтерского учета по документам. Записывают номера, серию, номинальную стоимость, количество и общую сумму.

- Графы 19-26. Эти графы отражают результаты инвентаризации: выявленные излишки и недостачи. По ним также указывают номера, количество, сумму.

В конце таблицы аналогично предыдущей странице подводят итоги по количеству и суммам.

Страница 4

В начале страницы подводят итоги по описи (данные нужно вносить прописью): количество порядковых номеров, единиц документов, общая сумма.

Далее расписываются члены комиссии и ее председатель. Затем следует расписка о том, что все объекты инвентаризации были проверены в присутствии материально ответственного лица и оно не имеет претензий к комиссии. И материально ответственный сотрудник ставит свою подпись и дату.

Затем расписывается бухгалтер, проверявший расчеты. Далее материально ответственный сотрудник указывает причины выявленных излишков и недостач. И снова ставит свою подпись.

В конце страницы (и документа) руководитель компании указывает свое решение относительно выявленных несоответствий и ставит подпись и дату.

К сведению! Опираясь на эту опись, бухгалтер должен скорректировать данные бухучета. Если были обнаружены неучтенные ранее ценные бумаги, то используют проводку ДТ 58/КД 91. При выявленных недостачах или порче — ДТ 94/ КД 58 (уменьшает реальное количество ценных бумаг). Если дело касается БСО, то для исправления бухгалтер должен использовать забалансовый счет 006. Излишки — по ДТ, недостачи — по КД.

Карточка формы 0504031: структура документа

Рассматриваемая карточка заполняется с двух сторон.

На лицевой стороне фиксируются:

1. Сведения о карточке:

- дата открытия, закрытия;

- номер формы;

- дата составления.

2. Сведения об учреждении:

- наименование учреждения, его филиала;

- код учреждения по ОКПО (Общероссийскому классификатору предприятий и организаций).

3. Общие сведения об объекте учета:

- название, вид, назначение объекта учета, его номер по ОКОФ (Общероссийскому классификатору основных фондов);

- сведения о фирме — производителе объекта учета (поставщике), код организации по ОКПО;

- расположение объекта учета;

- сведения о материально ответственных работниках;

- единица измерения актива по ОКЕИ (Общероссийскому классификатору единиц измерения);

- присвоенный активу номер;

- номер счета бухучета;

- марка, проект, тип изделия;

- реестровый, заводской и иные коды;

- дата выпуска изделия, ввода в эксплуатацию;

- сведения о документе, который устанавливает правообладание объектом;

- справочно-балансовая цена изделия в валюте.

3. Сведения о цене актива, ее изменении, амортизации:

- изначальная стоимость;

- корректировка стоимости изделия;

- балансовая стоимость;

- срок эксплуатации;

- сведения об амортизации (дата окончания, норма, величина начисленной амортизации, применяемый метод начисления, остаточная стоимость).

На другой стороне карточки указываются:

1. Данные о принятии актива к учету, а также о его списании:

- отметка о принятии (с указанием удостоверяющего документа);

- отметка о выбытии (также с указанием удостоверяющего документа, а также подтвержденной причины выбытия учитываемого актива).

2. Данные о внутреннем движении учитываемого объекта (в соответствии с накладными по активу, с указанием расположения, материально ответственных работников), об осуществлении его ремонта (с указанием подтверждающих документов, суммы расходов, сведений о гарантийных документах).

3. Краткая характеристика основных свойств учитываемого объекта:

- характерные признаки;

- материалы, комплектующие;

- сведения о содержании в учитываемом изделии драгоценных металлов, камней.

Карточка подписывается ответственным сотрудником. К ней могут прилагаться документы, отражающие сведения об учитываемых активах (паспорт, чертеж, модель и т. д.).

Заполненный образец карточки (ф. 0504031)

Образец и пустой бланк формы ИНВ-3

Скачать документна сайте Ассистентус

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так:

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

Инвентаризационная опись товарно-материальных ценностей: образец ИНВ-3

При подсчете имущества во время проверки заполняется инвентаризационная опись товарно-материальных ценностей. Образец — ниже на странице. Документ составляют при плановой или внеочередной инвентаризации.

Бесплатно скачать бланк ИНВ-3 в excel

Перед началом инвентаризации руководитель должен издать приказ о проведении проверки по форме ИНВ-22 и назначить комиссию.

Унифицированная форма ИНВ-3: образец

Бланк инвентаризационной описи ТМЦ утвержден Госкомстатом. Документ нужно заполнять в двух экземплярах: один остается у материально ответственных лиц, другой хранится в бухгалтерии. Смотрите наш пример заполнения ИНВ-3 — в нем есть все обязательные реквизиты.

Разберем, какой вид товарно-материальных ценностей указывают в инвентаризационной описи.

Вид товарно-материальных ценностей в инвентаризационной описи

Инвентаризационная опись ТМЦ составляется, чтобы узнать, какое имущество есть в организации. К товарно-материальным ценностям относятся:

- товары,

- готовая продукция,

- сырье,

- производственные или другие запасы организации и прочее.

Далее посмотрим, как заполнять унифицированную форму ИНВ-3.

Заполнение формы ИНВ-3

В первую очередь заполняется шапка бланка. Там надо указать:

- название компании и подразделения,

- номер документа и даты заполнения бланка, начала и конца инвентаризации,

- вид товарно-материальных ценностей в инвентаризационной описи,

- основание для проведения проверки — приказ, постановление, распоряжение.

Нужно выбрать один из трех вариантов. Два ненужных зачеркните.

Далее идет расписка о том, что все расходные и приходные документы сданы в бухгалтерию, а ТМЦ оприходованы. Подписаться должны материально ответственные лица.

Затем в форме ИНВ-3 идет табличная часть, в которой указывают попавшие под проверку ТМЦ.

Инвентаризационная опись ТМЦ составляется только на один вид имущества. Если, например, нужно проверить сырье и товары, надо составить два документа. Бесплатно скачать бланк ИНВ-3 (excel) можно здесь.

В таблице ИНВ-3 заполните:

- номера строк,

- счет и субсчет,

- название и номенклатурный номер ТМЦ,

- единицу измерения,

- цену и инвентарный номер,

- наличие: фактическое и по данным бухучета.

В нашем примере заполнения ИНВ-3 отмечены все обязательные к заполнению поля.

Количество ТМЦ фактическое и по данным бухучета может отличаться. Если есть расхождения, эти сведения заносят в сличительную ведомость ИНВ-19.

На последней странице формы ИНВ-3 подводят итоги инвентаризации. Подписи должны поставить все члены комиссии и материально ответственные сотрудники.

Что писать в заключении комиссии в инвентаризационной описи

После проверки инвентаризационная комиссия должна составить протокол. Его образец не установлен — документ можно составить в свободной форме. В протоколе надо отразить сведения об имуществе, которое надо уценить, и, если они есть, отметить причину уценки и виновных лиц. Подписать документ должны все члены комиссии.

Получается, что в законе нет четких указаний, что писать в заключении комиссии в инвентаризационной описи — это зависит от итогов проверки. А к заполнению бланка надо отнестись серьезно. Скачайте наш образец заполнения формы ИНВ-3 — не ошибетесь.

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Начать использовать

Мы разобрали самые часто задаваемые вопросы об оформлении формы ИНВ-3.

Можете применять свой бланк. Но проще и удобнее взять уже готовый, поэтому обычно компании используют форму ИНВ-3. Бесплатно скачать бланк в excel можно здесь.

Важно ли, в каком формате оформлять документ?

Нет. Можете выбрать удобный для себя. Например, у нас можно бесплатно скачать бланк ИНВ-3 в word.

Бесплатно скачать бланк ИНВ-3 (word)

Я только начала работать бухгалтером. В конце года инвентаризацию в компании не проводили, баланс не сдан.

Какую форму инвентаризационной описи надо использовать? Что обязательно надо указать?

В процессе инвентаризации ТМЦ заносятся в специальную опись.

Для каждого отдельного вида имущества применяется форма ИНВ-3. Образец заполнения смотрите здесь — в нем указано, какие поля нужно обязательно заполнить.

Анализ ключей аналитики РАУЗ (УПП 1.3)

Эту публикацию можно в некотором роде рассматривать как продолжение предыдущей — «УПП РАУЗ — Отрицательные остатки. Поиск. Анализ. Корректировка.».

В ней также анализируются причины ошибок в расчетах себестоимости.

Кроме того, ее можно рассматривать как некий ликбез, для тех, кто «вляпался» в такие расчеты недавно.

Не ждите от обработки большой кнопки ИСПРАВИТЬ. Основное назначение именно анализ.

Обработка возникла в процессе очень быстрого и динамичного внедрения, когда «по ходу» приходилось несколько раз менять порядок учета на тех или иных производственных участках.

Но и сейчас, когда все встало в «нормальное русло», используем её ежемесячно.

5 стартмани

Подготовка и сбор инвентаризационной комиссии

Директор определяет состав комиссии и количество участвующих в её работе лиц (три или более человека). Эти сотрудники не должны относиться к категории материально ответственных. Требования к комплектованию комиссии подробно определяются Приказом Министерства финансов № 49 от 08.11.2010. Комиссия должна работать именно в полном составе, определённом в приказе директора, иначе итоги её работы можно будет признать недействительными.

В комиссии можно включать заместителей директора, бухгалтеров, менеджеров, инженеров, сотрудников из подразделения внутреннего аудита. Могут быть приглашены специалисты из независимых аудиторских компаний.

Что говорит закон

Драгоценными металлами считаются золото, серебро, платина, а также металлы платиновой группы (сюда относятся палладий, рутений, осмий и т.д.). Об этом говорится в ФЗ №41 от 26.03.1998 г. «О драгметаллах и драгкамнях». Все предприятия, которые работают с ними, должны проводить обязательную ежегодную инвентаризацию. Такое правило прописано в Постановлении Правительства №731 от 28.09.2000 г. Документ утверждает правила хранения и учета драгметаллов, камней и т.д. на предприятиях.

Для фиксации результатов такой проверки применяют бланк ИНВ-8а (полное название которого — инвентаризационная опись драгоценных металлов, содержащихся в деталях, сборочных единицах (узлах), оборудовании, приборах и других изделиях). Он был введен в работу Постановлением Госкомстата №88 от 18.08.1998 г. Обязательной форма оставалась до конца 2012 года. С начала 2013 года ИНВ-8а была отменена как обязательная и переведена в разряд рекомендованных к работе форм.

Таким образом, у компаний есть выбор: использовать собственно разработанные бланки или унифицированные. Любое решение отражают в учетной политике.

Как ясно из названия документа, он разработан для проверки тех драгметаллов, которые содержатся в каком-либо оборудовании, приборах, деталях.

Важно! Существует также форма ИНВ-8. Она создана для инвентаризации драгметаллов и изделий из них

Бланки не нужно путать!