Как заполнить бланк рсв

Содержание:

- Правила заполнения

- Кто, когда и куда сдает форму РСВ

- Как заполнить новый РСВ

- Раздел 1

- Среднесписочная численность в 1С:ЗУП (ред. 3)

- Среднесписочная численность сотрудников

- Порядок заполнения бланка РСВ-1

- Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

- Новый бланк РСВ: что изменилось и когда применять

- Раздел 3 при превышении базы по пенсионному страхованию (ставка 15%)

- Проверка базы 1С на ошибки. Для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

- Приложение в РСВ для компаний в сфере IT

- Способ сдачи отчёта — на бумаге или через интернет

- Форма сдачи РСВ

- Если был больничный

- Проверка отчета онлайн ↑

- Представление в ФСС отчета по страховым взносам по форме 4-ФСС

Правила заполнения

В , которым утвержден расчет, приведена инструкция, как заполнить РСВ страхователю:

- страницы необходимо пронумеровать сквозным способом;

- при заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New размером 16-18;

- округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки.

Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа.

Кто, когда и куда сдает форму РСВ

Отчитаться перед налоговой посредством расчета РСВ должны лица, использующие наемных работников — физических лиц, с которыми заключены трудовые или гражданско-правовые договора, то при наличии обязанности по страховым отчислениям за данных лиц. То есть отчитаться должны:

- все организации;

- ИП при наличии работников;

- адвокаты, нотариусы, если есть сотрудники;

- главы КФХ с работниками.

Если была хотя бы одна выплата по трудовому договору (например, генеральному директору ООО) или договору ГПХ (например, оказание услуг или выполнение работ), облагаемая страховыми взносами в отчетном периоде, то нужно заполнить форму РСВ с суммовыми показателями.

Если выплат в расчетном периоде не было, но есть работники — физлица, то нужно будет заполнить нулевой РСВ.

Куда подавать отчет

Расчет сдается в отделение ФНС, в котором организация стоит на учете как юридическое лицо, либо в котором зарегистрировано физическое лицо в качестве индивидуального предпринимателя, адвоката, нотариуса, главы КФХ.

Обособленные подразделения РСВ сдают самостоятельно, если они сами начисляют и выплачивают доходы работникам.

В какие сроки сдавать

В 2021 году расчет по форме РСВ нужно сдать по истечению:

- 1 квартала — до 30 апреля 2021;

- полугодия — до 30 июля 2021;

- 9 месяцев — до 1 ноября 2021 (так как 30 октября выпадает на календарный выходной);

- год — до 31 января 2022 (так как 30 января выпадает на выходной).

То есть в целом, срок сдачи РСВ — до 30-го числа включительно месяца, следующего за периодом.

В какие сроки платить

Платить страховые взносы нужно ежемесячно — до 15-го числа включительно месяца, следующего за расчетным месяцем. Если этот срок выпадает на выходной или нерабочий день, то срок сдачи переносится на последующий ближайщий рабочий день.

Например, за три месяца 2 квартала 2021 года заплатить взносы нужно было в следующие сроки:

- за апрель — до 17 мая (15 мая — суббота);

- за май — до 15 июня;

- за июнь — до 15 июля.

В каком виде сдавать

Формат подачи расчета по страховым взносам:

- бумажный или электронный — если работников 10 и менее (бумажный отчет можно принести в ФНС лично или отправить почтой);

- только электронный — если сотрудников более 10-ти человек.

Новая форма РСВ в 2021 году

В 2021 году расчет по страховым взносам нужно заполнять по новой форме, ниже можно скачать актуальный бланк в формате excel. Впервые подать в ФНС его нужно за 1 квартал 2021, за полугодие 2021 расчет РСВ также нужно подавать по форме из Приказа ФНС от 18.09.2019 № ММВ-7-11/470@ с учетом изменений от 15.10.2020.

Изменения расчета связаны со снижением ставок страховых взносов для отраслей, пострадавших от коронавируса, для IT-компаний, субъектов малого предпринимательства, а также в связи с переходом в 2021 году всех регионов на прямые выплаты от Фонда социального страхования по больничным листам.

Как заполнить новый РСВ

Новая форма РСВ, которая подаётся с 2020 года, отличается от своей предшественницы немногим. Для примера заполним форму для организации с такими параметрами:

- название — ООО «Успех»;

- количество работников — 1 (директор);

- зарплата — 60 000 рублей.

Далее распишем процесс формирования расчёта. Листы заполняются в таком порядке: титульный, раздел 3, приложения к разделу 1, раздел 1. Так заполнять удобнее из-за того, что раздел 1 содержит результаты, а другие листы — вводную информацию и расчёт.

Титульный лист

На первом листе отражается информация о плательщике и ИФНС:

- ИНН/КПП (ИП заполняют только ИНН);

- номер корректировки, если РСВ в ИФНС подается повторно (для первичного расчёта 0);

- код периода — 21 (это 1 квартал, данные берутся из приложения № 3 к порядку заполнения расчёта);

- код ИФНС;

- код по месту учёта — 214 (означает организацию по месту её регистрации);

- название компании;

- код вида деятельности;

- пометка о том, что компания была реорганизована либо ликвидирована. Указывается код из Приложения 2 к Порядку, ИНН/КПП реорганизованного субъекта либо закрытого подразделения;

- телефон;

- количество страниц расчёта, а также приложенных копий документов.

Далее нужно подтвердить полноту и правильность сведений. Если РСВ 2020 года будет подписывать директор организации (или ИП), то ставится код 1. Если подпись будет ставить доверенное лицо, указывается код 2, прописывается его ФИО и реквизиты доверенности.

Раздел 3

По каждому физическому лицу, работающему в организации или у ИП, необходимо заполнить отдельный лист раздела 3. В нём нужно указать:

- ФИО застрахованного (каждое слово — с отдельной строки);

- дату его рождения;

- гражданство (код государства по классификатору стран, для России — 643);

- пол: 1 — мужчина, 2 — женщина;

- код вида документа (Приложение № 6, код паспорта — 21), его номер и серию.

Далее заполняется подраздел 3.2.1, где отражаются данные о выплаченных за три последних месяца суммах. Заполняется это подраздел так:

- графа 130 — код категории физлица из Приложения № 7;

- графа 140 — сумма выплаты;

- графа 150 — база по пенсионным взносам в рамках предельной величины дохода;

- 160 — в том числе по ГПХ;

- 170 — сумма пенсионных взносов (тариф * база).

Подраздел 3.2.2 заполняется только в том случае, если в периоде перечислялись пенсионные взносы по дополнительному тарифу.

Приложение 1 к разделу 1

Здесь рассчитываются пенсионные и медицинские взносы. В поле 001 нужно указать код плательщика из Приложения № 5. Если применяется стандартный тариф, ставится код 01.

Далее идут подразделы 1.1 и 1.2, которые заполняются по одному принципу. В графах 1-4 информация отражается так: в графе 1 — всего за период, в графах 2-4 — за первый, второй и третий месяц периода соответственно. По этим графам нужно разнести информацию:

- о числе застрахованных;

- о числе работников, выплаты которым облагаются взносами;

- о числе тех из них, у которых превышена величина базы для начисления пенсионных взносов.

Во второй части подразделов представлена такая информация:

- общая сумма выплат работникам нарастающим итогом и за каждый месяц периода;

- сумма, которая не облагается взносами;

- сумма расходов, принимаемая к вычету;

- размер базы для расчёта взносов;

- сумма взносов, которая рассчитывается как база, умноженная на тариф (22% и 5,1% для пенсионных и медицинских взносов соответственно).

Приложение 2 к разделу 1

Это приложение разработано для расчёта страховых взносов на социальное страхование в связи с болезнью и материнством.

- Поле 001 предназначено для кода тарифа плательщика — он определяется в соответствии с приложением № 5 к Порядку.

- В поле 002 указывается признак выплат страхового обеспечения. Подразумевается то, какая именно система взносов принята в регионе — зачетная или прямые выплаты.

- В графы 1-4 вносится информация о застрахованных лицах — всего за период и помесячно. Также отражается число работников, с выплат которым перечислены взносы.

Далее отражается такая информация (нарастающим итогом и по каждому месяцу):

- выплаты всем работникам общей суммой;

- сумма, с которой взносы не начисляются;

- сумма, превышающая предельную величину базы;

- рассчитанная база для уплаты взносов;

- сумма, выплаченная иностранным работникам;

- сумма взносов, рассчитанная как база, умноженная на тариф 2,9%.

Раздел 1

Раздел 1 является итоговым. В поле 001 проставляется код «1», если в последние 3 месяца осуществлялись выплаты физлицам. Если их не было, ставится код «2». В строке 010 прописывается ОКТМО.

Далее в строках раздела по каждому виду взносов нужно указать:

- КБК;

- сумму взносов за отчётный период;

- суммы взносов по месяцам.

На этом заполнение формы РСВ за 2020 год завершено

Обращаем ваше внимание, что новый раздел 5.1, предназначенный для сферы IT, нужно заполнять начиная с 2021 года при отчёте за 1 квартал. Тем же, кто направляет РСВ в электронном виде, следует помнить, что формат её представления также изменён

Сроки сдачи расчёта остались прежними – не позже 30 числа месяца, следующего за концом квартала. Подать РСВ за 2020 год нужно до 1 февраля: срок сдвигается, так как 30 января – суббота.

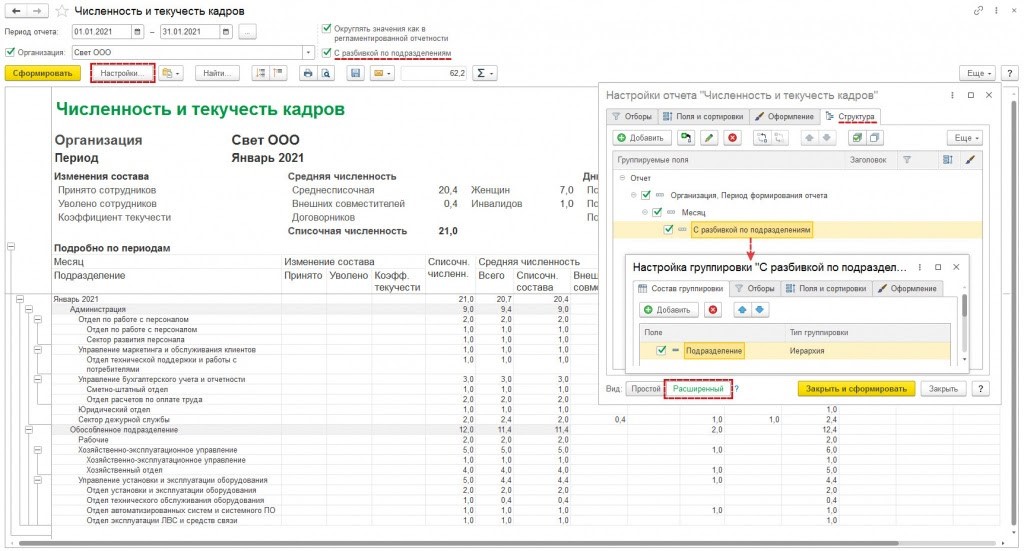

Среднесписочная численность в 1С:ЗУП (ред. 3)

В конфигурации 1С:ЗУП (ред. 3) показатель среднесписочной численности по подразделениям указывается в документе «Численность и текучесть кадров» при установке настройки «С разбивкой по подразделениям». Чтобы его сформировать, нужно зайти в меню «Кадры» и выбрать «Кадровые отчеты».

В РСВ отражается общий показатель среднесписочной численности без разделения по обособленным подразделениям. Этот момент касается и ситуации, когда обособленное подразделение само рассчитывает и выплачивает зарплату сотрудникам, имеет расчетный счет в банке и самостоятельно подает РСВ в ИФНС по месту нахождения.

Среднесписочная численность сотрудников в РСВ заполняется в целом по компании. С отчетности за 1 кв. 2021 г. обособленные подразделения данный показатель не указывают. Этот момент налоговики отразили в Письме от 22.01.2021 г. № БС-4-11/663@.

В программе 1С:ЗУП 8 (ред. 3) показатель среднесписочной численности для расчетов РСВ, 4-ФСС, статистических отчетов рассчитывается в автоматическом режиме на основании правил статистики (п. 76-79.11 Указаний, регламентированных Приказом Росстата от 27.11.2019 г. № 711):

- если сотрудник уволен в пятницу, он не берется в расчет среднесписочной численности, начиная с субботы (п. 76);

- при расчете не учитываются внешние совместители и работники по договорам ГПХ (п. 78);

- при расчете не учитываются работники, находящиеся в отпуске по БиР, по уходу за ребенком и в учебном отпуске без оплаты (п. 79.1);

- работники на неполном рабочем времени согласно условиям трудового договора учитываются пропорционально отработанному времени (п. 79.3).

Важно! В 1С:ЗУП 8 (ред. 3) при исчислении среднесписочной численности применяется упрощенный способ расчета среднесписочной численности сотрудников на неполном рабочем времени.. В 1С:ЗУП 8 (ред

3) доля неполного рабочего времени сотрудника устанавливается в зависимости от настроек графика работы и рассчитывается как отношение длительностей рабочих недель графика неполного времени и полного времени. Тогда в настройках графика нужно поставить галочки «Неполное рабочее время, Считать норму по другому графику» и указать график полного рабочего времени.

В 1С:ЗУП 8 (ред. 3) доля неполного рабочего времени сотрудника устанавливается в зависимости от настроек графика работы и рассчитывается как отношение длительностей рабочих недель графика неполного времени и полного времени. Тогда в настройках графика нужно поставить галочки «Неполное рабочее время, Считать норму по другому графику» и указать график полного рабочего времени.

Если пользователь в настройках графика неполного времени не выбрал график полного времени или работнику установлен полный график, то он учитывается в среднесписочной численности по числу занимаемых им ставок.

В случае, когда в компании есть работники, трудившиеся в отчетном периоде неполное рабочее время по инициативе работодателя, и их нужно на основании п. 79.3 Указаний учитывать как целые единицы, то пользователь вручную корректирует среднесписочную численность.

Важно! В 1С:ЗУП (ред. 3) среднесписочная численность рассчитывается с даты начала учета

Если в программу вносится информация из предыдущей редакции в середине года, то нужно исправить этот показатель вручную.

Среднесписочная численность сотрудников

С 2021 г. отменили отдельный отчет по среднесписочной численности сотрудников за предшествующий налоговый период (год). Эту информацию теперь нужно фиксировать на титульном листе РСВ.

Первый раз таким образом нужно поступить при подаче РСВ за 2020 г. — показатель будет рассчитан по итогам этого года. В последующем среднесписочную численность требуется рассчитывать при каждой сдаче РСВ, то есть по результатам каждого квартала.

По исчислению среднесписочной численности никаких изменений нет. Она также определяется согласно п. 3.11 Порядка, утвержденного Приказом ФНС от 18.09.19 г. № ММВ-7-11/470@.

Порядок заполнения бланка РСВ-1

Рассмотрим порядок заполнения РСВ. Мы уже упомянули, что это объёмный документ, а его заполнение лучше поручить опытному специалисту. Например, бухгалтеру. Форма отчёта включает минимум 12 страниц, а точнее 6 разделов с подразделами. В электронном виде представлен в виде таблицы Excel. Как заполнять РСВ?

На первой странице документа указывают данные работодателя (наименование и ИНН), число застрахованных лиц и среднесписочную численность работников (не путайте со среднеарифметическим). В нижних строчках указывают, сколько всего страниц в отчёте и подтверждают достоверность предоставленных сведений. Это самая простая часть документа, для подготовки которой не требуются никакие специальные знания.

В РСВ-1 раздел 1 посвящён общим данным об обязательствах плательщика, то есть автора декларации. Он указывает здесь суммарное значение страховых взносов, а также делает разбивку этой суммы по месяцам. Если необходим перерасчёт за предыдущие месяцы, его также построчно делают в нижней части этого раздела. В подразделах расписывают расчёты выплат по дополнительным тарифам, для отдельных категорий плательщиков, для опасных и вредных условий труда. Раздел 2 завершается страницей, где автор декларации отчитывается о пачках переданных документов за предшествующие годы (вплоть до 2010).

Приложение 1 посвящено непосредственно расчёту платежей в страховые фонды. Автор декларации последовательно пишет:

- число застрахованных лиц;

- сумм выплат им;

- сумму страховых взносов.

Раздел 3 посвящён подтверждению права применять пониженный тариф. Здесь работодатель напишет сумму доходов за предыдущие 9 месяцев и ССЧ. Если требуется перерасчёт платежей с начала расчётного периода, он отразится в разделе 4. Раздел 5 обычно остаётся пустым, потому что предполагает предоставление сведений о выплатах студентам средних и высших учебных заведений, состоящим в студенческих отрядах. На практике такие объединения встречаются редко.

Раздел 6 предполагает указание данных о каждом застрахованном лице, то есть о каждом работнике. Один человек — один лист. Поэтому раздел 6 будет представлен пачками листов в количестве работников организации (количестве застрахованных лиц). Здесь нужно указать ФИО сотрудника, отчётный период и главное — в виде таблицы представить сведения о выплатах в пользу этого лица. В разделе 6 допускается максимум 200 листов, но даже в таком случае они предоставляются без описи.

На титульном листе РСВ будет общая информация об организации и подтверждение достоверности сведений

Образец

Подготовка декларации РСВ-1 требует довольно много времени, специфических знаний и внимательности. Со временем сдавать эту форму становится проще, потому что часть информации фактически будет дублироваться (например, большая часть содержания раздела 6). Однако в первые разы работать с этим документом в любом случае будет трудно. Чтобы немного упростить задачу попробуйте:

- привлечь к подготовке опытного специалиста (подойдёт даже консультант на аутсорсинге, который за небольшую оплату подскажет, что и как написать);

- посмотреть видеоуроки;

- воспользоваться специальным программным обеспечением, которое проверит корректность подготовки документа (например, «Контур. Бухгалтерия»).

Скачать бланк: РСВ-1

Скачать образец заполнения: РСВ-1 (образец-заполнения)

Изменения в РСВ в 2019 году

В 2019 году в силу вступает новая форма РСВ — соответствующая новость и проект нового документа появились на сайте налоговой службы ещё летом 2018 года. Данные в обновлённом виде нужно будет сдавать уже за первый отчётный период 2019 года. Изменения незначительные и основную структуру документа не затрагивают, поэтому все названные выше рекомендации по заполнению актуальны.

Что меняется в РСВ-1:

- новое поле «тип плательщика» (1 — производил выплаты в пользу физических лиц за последние 3 месяца, 2 — не производил выплаты в пользу физических лиц за последние 3 месяца);

- отменяется принцип заполнения нарастающим итогом, вместо этого — отдельные отчёты за квартал;

- новые поля для записи сумм налоговых вычетов;

- удаляются строки в подразделе 2.2. о льготных видах деятельности.

Скачать: РСВ (проект 2019)

Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

Порядок заполнения формы РСВ-1 за 9 месяцев 2015 года установлен постановлением правления Пенсионного фонда РФ от 16.01.2014 № 2п.

Обязательными к заполнению являются: титульный лист, разделы I, II, VI РСВ-1.

- На титульном листе необходимо указать:

- Номер и тип корректировки, при первичной сдаче — номер «000», при последующих, соответственно, «001», «002», «003» и т. д. Тип меняется от 1 до 3, например, если исправление связано с уточнением перечисленных сумм страховых взносов, указывается «1», уточнение начисленных взносов по ОПС — «2», по ОМС — «3».

- Отчетный период — «9», календарный год — 2015.

- В поле «Прекращение деятельности» проставляется прочерк, если деятельность ведется. В противном случае необходимо проставить «Л».

- «Количество застрахованных» берется из раздела VI РСВ-1.

Далее заполняется раздел II, при внесении данных в который необходимо обратить внимание на следующие моменты:

- Все работодатели обязаны заполнить подраздел 2.1, в котором указываются код тарифа и сумма исчисленных взносов на ОПС и ОМС, при этом необходимо указать значения как за 9 месяцев 2015 года, так и за июль, август, сентябрь (III квартал 2015 года). Если код тарифа у плательщика имел разные значения, необходимо отразить информацию о каждом на отдельном листе подраздела 2.1.

- Если у плательщика есть сотрудники, которые работают во вредных условиях труда, на тяжелых производствах, необходимо заполнить подразделы 2.2. и 2.3. Если страхователь проводил специальную оценку — 2.4.

В разделе I отражаются сводные значения заполненных разделов

При этом важно в строке 100 раздела отразить показатель строки 150 РСВ-1 за 2014 год.

В разделе VI необходимо показать всех сотрудников (их Ф.И.О. и СНИЛС), которые получили выплаты в период с января по сентябрь 2015 года, детально отразив по каждому суммы выплат, начисленных взносов, возможные корректировки, а также прочие дополнительные сведения.. Когда необходимо заполнение прочих разделов:

Когда необходимо заполнение прочих разделов:

- Раздел III РСВ-1 заполняется категориями плательщиков, которые применяют пониженные тарифы. Например, подраздел 3.3 заполняют организации или ИП, занимающиеся деятельностью в сфере информационных технологий, а подраздел 3.5 — упрощенцы со льготным видом деятельности.

- Раздел IV следует заполнять при обнаружении ошибок:

- органами ПФР, проводящими камеральную или выездную проверку; в результате которой Пенсионный фонд произвел доначисления суммы страховых взносов;

- самим страхователем, представляющим РСВ-1.

- Раздел V отчета РСВ-1 заполняют только те работодатели, которые производят необлагаемые выплаты студентам, работающим в студенческих отрядах. Но должны быть соблюдены следующие условия:

- очная форма обучения;

- учебное заведение предоставляет высшее или среднее профессиональное образование;

- студенческий отряд упомянут в реестре федерального или регионального значения;

- между работодателем и студентом имеется контракт — трудовой или ГПХ.

Как это сделать, подробно рассказывается в нашем материале «ПФР обновил программу для проверки отчетности».

Заполненную форму РСВ-1 можно отправить в ПФР 2 способами:

В электронном виде.

На что важно обратить внимание при отправке по ТКС, читайте в нашей публикации. На бумажном носителе: лично сдать в ПФР или почтой

На бумажном носителе: лично сдать в ПФР или почтой

На бумажном носителе: лично сдать в ПФР или почтой.

О том, услугами какой почты можно воспользоваться, читайте в статье «Бумажную отчетность в ПФР можно направить почтой. И не только Почтой России».

Определиться с вариантом отправки РСВ-1 поможет наш материал «Минтруд рассказал, когда нужно переходить на электронную отчетность».

Сроки сдачи формы РСВ-1 указаны здесь.

Рассмотрим сроки сдачи РСВ-1:

|

Период |

Срок представления |

|

|

в электронном виде |

на бумаге |

|

|

9 месяцев 2015 года |

20 ноября 2015 года |

16 ноября 2015 года |

|

2015 год |

22 февраля 2016 года |

15 февраля 2016 года |

|

1 квартал 2016 года |

20 мая 2016 года |

16 мая 2016 года |

|

6 месяцев 2016 года |

22 августа 2016 года |

15 августа 2016 года |

|

9 месяцев 2016 года |

21 ноября 2016 года |

15 ноября 2016 года |

|

2016 год |

20 февраля 2017 года |

15 февраля 2017 года |

Оплата же страховых взносов производится на ежемесячной основе до 15-го числа каждого следующего месяца за предыдущий.

Новый бланк РСВ: что изменилось и когда применять

Что поменялось в обновленном РСВ:

на титульном листе появилось поле для указания среднесписочной численности (ст. 80 НК РФ).

- в состав формы включено новое приложение 5.1 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 (подпункте 18) пункта 1 статьи 427 НК РФ» к Разделу 1, что связано с введением пониженных тарифов взносов для IT-компаний. Это приложение применяется начиная с отчетности за 1 квартал 2021 года;

- приложение № 5 Порядка заполнения РСВ дополнено новыми кодами тарифов плательщика страховых взносов (20, 21 и 22):

| 20 | Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ |

| 21 | Плательщики страховых взносов, применяющие пониженные тарифы страховых взносов в соответствии с Федеральным законом от 08.06.2020 № 172-ФЗ |

| 22 | Плательщики страховых взносов, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции |

В приложение № 7 “Коды категории застрахованного лица” включены коды МС, КВ и ЭКБ:

| МС | Физические лица, которым с части выплат и вознаграждений, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода, исчисляются страховые взносы плательщиками, признаваемыми субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ |

| КВ | Физические лица, с выплат и вознаграждений которым исчисляются страховые взносы плательщиками в соответствии с Федеральным законом от 08. 06.2020 № 172-ФЗ |

| ЭКБ | Физические лица, с выплат и вознаграждений которым исчисляются страховые взносы организациями, осуществляющими деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции |

другие поправки.

Новый бланк РСВ за 2021 год

Раздел 3 при превышении базы по пенсионному страхованию (ставка 15%)

Возможно, что у работника общий доход за год более 1 292 000 руб. Тогда в подразделах 3.2.1 расчета по итогам года (отдельно по коду «НР» и коду «МС») требуется указать выплаты и страховые взносы на ОПС за 4 квартал.

Поскольку были введены пониженные тарифы по взносам (15%), налоговики разработали дополнительное контрольное соотношение для проверки расчета по страховым взносам.

Требование о наличии подраздела 3.2.1 (код «НР»), если есть подраздел 3.2.1 (код «МС»), и требование о значении показателя в строке 150 подраздела 3.2.1 в размере МРОТ должны выполняться только по базе, не превышающей предельный лимит. База сверх установленного лимита и страхвзносы с нее отражаются только в подразделе 1.1 приложения 1.

Важно! Для корректного заполнения новой формы отчетности воспользуйтесь возможностями программы 1С:Бухгалтерия. С ее помощью вы не только сможете правило заполнить все разделы РСВ, но и отправить отчет напрямую в ИФНС через сервис 1С-Отчетность.. Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Возможности облачной 1С

Новые правила выдачи зарплаты

Проверка базы 1С на ошибки. Для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Приложение в РСВ для компаний в сфере IT

В РСВ добавили новое приложение — для плательщиков, работающих в сфере IT. Его нужно формировать с отчетности за 1 квартал 2021 г.

Приложение заполняется теми хозяйствующими субъектами, которые с 2021 г. применяют пониженную ставку по страхвзносам — 7,6%. Это касается российских компаний, ведущих деятельность в области информационных технологий или занимающихся проектированием и разработкой изделий электронной компонентной базы и электронной продукции.

При формировании РСВ за год надо учитывать, что компания в сфере IT, утратившая право применять тариф в размере 14%, может применять 15%. Чтобы компания могла исчислять страхвзносы по ставке 14% (8% — на пенсионное страхование, 4% — на медицинское страхование, 2% — на страхование по ВНиМ), должны соблюдаться условия:

- среднесписочная численность работников — не меньше 7 чел.;

- доля выручки от деятельности в сфере IT — не меньше 90% от общей выручки;

- компания имеет документ о государственной аккредитации.

Если на конец 2020 г. хотя бы одно из указанных условий не выполняется, то компания не вправе применять льготный тариф в 2021 г. И тогда она должна пересчитать взносы по обычным ставкам за январь-декабрь 2020 г.

Но если компания в сфере IT включена в реестр МСП, то она может пересчитать взносы по ставке 15% (10% — на пенсионное страхование, 5% — на медицинское страхование, 0% — на страхование по ВНиМ). Однако это можно сделать только в случае, что месячный доход сотрудников больше МРОТ.

Поскольку взносы нужно будет пересчитывать, тогда нужно будет также подать уточненные РСВ по итогам 1 квартала, полугодия и 9 месяцев. В них не нужно включать приложение № 5, которое подавалась в составе первичных РСВ.

Если компания применяла в отчетном периоде несколько тарифов, то в РСВ нужно включить столько приложений 1 или его подразделов, а также приложений 2 к разделу 1, сколько использовалось ставок по взносам в этом периоде.

Соответственно, подача уточненных РСВ компаниями, работающими в сфере IT, производится так:

1. при формировании РСВ за 1 квартал заполняется общая ставка 30%:

- один подраздел 1.1 (пенсионное страхование), один подраздел 1.2 (медицинское страхование) приложения 1 и приложение 2 (страхование по ВНиМ) с проставлением кода тарифа плательщика «01» в строке 001 в приложениях 1 и 2;

- в подразделе 3.2.1 раздела 3 указываются выплаты за 1 квартал и код застрахованного лица.

2. при формировании РСВ за полугодие и 9 месяцев используются две ставки по страхвзносам — 30% в 1 квартале и 15% во 2 и 3 кварталах:

- в отчете за полугодие и 9 месяцев указываются два подраздела 1.1, два подраздела 1.2 приложения 1 и два приложения 2 (в нем не указываются строки 070-090, поскольку они заполняются в целом по компании, если в 2020 г. он использовал зачетную систему выплат пособий) с указанием различных кодов тарифа плательщика страховых взносов (строка 001 в приложениях 1 и 2);

- раздел 2 нужно сформировать так: по сотрудникам, у которых выплаты за 2 и 3 кварталы не больше МРОТ — один раздел 3.2.1, по сотрудникам, у которых выплаты превышают МРОТ — два подраздела 3.2.1 (код «НР» и код «МС»).

Способ сдачи отчёта — на бумаге или через интернет

С 2021 года правила, по которым определялась возможность сдачи декларации в электронном или бумажном виде, изменились. С 1 квартала 2021 года в соответствии с п. 4 ст.80, п. 10 ст. 431 НК РФ устанавливается новый предел численности сотрудников:

- компании, численность сотрудников которых превышает 10 человек, обязаны предоставлять отчёт в электронном виде, ранее этот параметр составлял 25 человек

- компании, созданные в отчётном периоде, в том числе путём реорганизации, обязаны отчитываться в электронном виде при численности сотрудников, превышающей 10 человек, а не 25, как было ранее

Юридические лица и ИП, у которых численность сотрудников менее 10 человек, могут выбирать способ сдачи отчёта самостоятельно: предоставить расчёт на бумажном носителе лично, отправить его заказным письмом с описью вложения по почте или сдать по электронным каналам связи.

Форма сдачи РСВ

Если среднесписочная численность работников организации за предыдущий отчетный (расчетный) период превышает 25 человек, то страхователь может сдать только электронный РСВ; бумажный вариант не обязателен. что это такое, в бухгалтерии отлично знают: нужно сформировать отчет в специальной программе, заверить его электронной подписью и направить в налоговую службу по интернету. Аналогичное требование распространяется на все вновь созданные организации с набранным штатом сотрудников больше 25 человек. Все остальные компании могут отчитываться на бумаге.

Нельзя забывать о том, что несоблюдение порядка предоставления формы РСВ грозит плательщику штрафом в размере 200 рублей по статье 119.1 Налогового кодекса РФ.

Если был больничный

Если в расчетном период был больничный, то выплачивать пособие работодатель должен только за 3 первых дня болезни, остальные средства по листу нетрудоспособности выплачивает ФСС напрямую.

В РСВ больничные выплаты за 3 первых дня нужно отражать следующим образом:

- прил. 1 подраздел 1.1 (взносы на ОПС) — включать в состав необлагаемых взносами доходов в строку 040;

- прил. 1 подраздел 1.2 (взносы на ОМС) — аналогично включать в состав доход, не облагаемых взносами в строку 040;

- прил. 2 (взносы на ВНиМ) — включать в состав необлагаемых доходов в строку 030.

Остальная часть больничного пособия, выплаченная ФСС, в расчете РСВ не отражается — включать их в строку 070 приложения 2 не нужно.

Проверка отчета онлайн ↑

Формирование РСВ-1 не так уж просто. Именно по этой причине в интернете появилось большое количество самых разных специализированных ресурсов, позволяющих при помощи различных программ проверить верность заполнение формы.

Это интересно: Как формируется корректировочный счет-фактура (исправленный)?

Чаще всего для этого используются следующие приложения:

- CheckXML.

- CheckXML-UFA.

Причем большая часть ресурсов применяет только актуальные программы, использование устаревших исключено.

Если в процессе тестирования в документе, загруженном на сайт, была обнаружена какая-либо ошибка, сотрудничающие с ресурсом специалисты смогут помочь внести все необходимые исправления – при этом конфиденциальность гарантирована.

Видео: страховые взносы в фонды (ПФР, ФСС, ОМС)

В разработке многих подобных средств онлайн-проверки участвовали специалисты ПФР, ФСС и ИФНС. Следует искать подтверждение этому на страницах сайта.

Представление в ФСС отчета по страховым взносам по форме 4-ФСС

Учреждения на основании ст. 3, 6 Федерального Закона от 24.07.1998 № 125-ФЗ являются страхователями по обязательному социальному страхованию и плательщиками взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. В силу ст. 22 Закона № 125-ФЗ такие взносы учреждение уплачивает исходя из страхового тарифа с учетом скидки или надбавки, устанавливаемых ФСС. Взносы перечисляются в ФСС (ст. 17 данного закона). В этот фонд учреждение должно подать также форму 4-ФСС по итогам 2021 года.

Напомним основные правила подготовки и подачи отчета.

Отчетная форма 4-ФСС и ее структура

Форма отчета и порядок его заполнения утверждены Приказом ФСС РФ от 26.09.2016 № 381. По итогам расчетного периода учреждению нужно подать форму 4-ФСС, состоящую из титульного листа, таблиц 1, 2, 5, а если есть показатели для заполнения – также таблиц 1.1, 4 (п. 2 Порядка).

Особенности заполнения формы 4-ФСС

В связи с повсеместным переходом с 2021 года на прямые выплаты пособий из ФСС (что установлено Постановлением Правительства РФ от 30.12.2020 № 2375) при заполнении формы 4-ФСС учреждению следует учесть рекомендации, приведенные в Письме ФСС РФ от 09.03.2021 № 02-09-11/05-03-5777:

-

в таблице 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» показатели строки 15 «Расходы по обязательному социальному страхованию» не заполняются;

-

таблица 3 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» не заполняется и не представляется.

Порядок представления формы 4-ФСС

Отчет подается по месту регистрации учреждения (п. 1 ст. 24 Закона № 125-ФЗ):

-

на бумажном носителе (при численности работников учреждения 25 человек и менее) – не позднее 20.01.2022;

-

в электронной форме по ТКС (если численность работников учреждения превышает 25 человек) – не позднее 25.01.2022.

Непредставление формы 4-ФСС в установленный срок влечет штраф в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб. (п. 1 ст. 26.30 Закона № 125-ФЗ).

Кроме того, должностные лица учреждения за несвоевременное представление сведений, а также их непредставление, подачу в неполном объеме или искаженном виде либо за отказ от их представления могут быть привлечены к административной ответственности по КоАП РФ в виде штрафа в размере от 300 до 500 руб.