Движение денег в кассе

Содержание:

- Необходимые документы

- Ограничение наличных расчетов

- Применение контрольно-кассовой техники

- Как считать лимит кассы

- Как оформляют выдачу денег по доверенности

- Проводки по авансовому отчету по командировке

- Ведение кассовой книги

- Как получить деньги от бизнеса? Оформление кассовых операций

- Валюта и командировка

- Учет денежных средств в кассе — минимум теории

- Документация

- У кого есть послабления в ведении кассы

- Что это такое

- Возможные лимиты кассы

- Новый порядок с 1 июня 2014 г.

- Правила оформления кассовых документов

- Так ли нужен кассовый отчет?

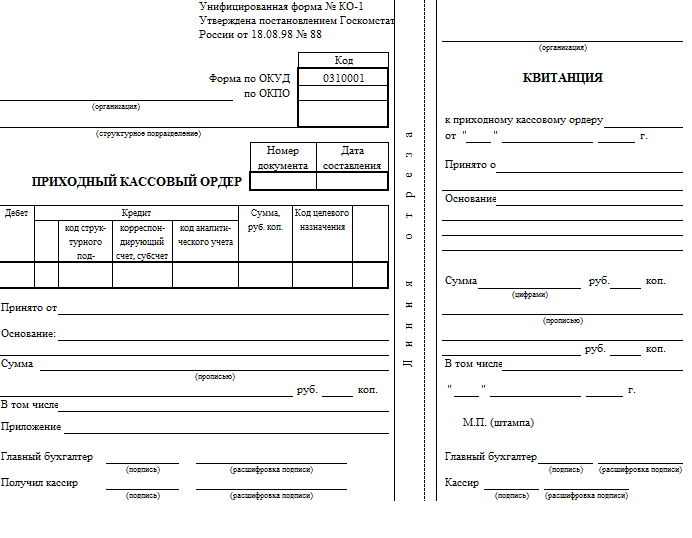

Необходимые документы

Документально операции должны быть оформлены соответствующими документами.

Так для поступления наличности в кассу применяется форма приходный ордер (ПРО) ОКУД 0310001. Форма № КО-1 утверждена Постановлением Госкомстата РФ от 18.08.1998 № 88.

Для выдачи наличных денег используется расходный ордер (РКО) ОКУД 0310002. Форма № КО-2 утверждена Постановлением Госкомстата РФ от 18.08.1998 № 88.

ВАЖНО!

Документацию формирует кассир или главный бухгалтер. Обязанности можно передать другому лицу, с которым заключен договор на ведение бухгалтерского учета в организации (п. 4.3 Указаний №3210-У). Условие вступило в силу 19 августа 2017 года.

Ограничение наличных расчетов

Лимит расчетов наличными в сумме 100 тыс. руб. в рамках одного договора распространяется на платежи между субъектами предпринимательской деятельности, то есть индивидуальными предпринимателями и организациями между собой. С физическими лицами, не являющимися предпринимателями, лимит наличных расчетов не действует, так же как и при выдаче работникам из кассы подотчетных сумм, зарплаты и других социальных выплат.

Другое дело – насколько безопасно перевозить и рассчитываться крупной суммой наличных денег? Безналичные расчеты и более выгодны (нет комиссии банка при обналичивании), и более безопасны.

Применение контрольно-кассовой техники

Вступление в силу Федерального закона от 03.07.2016 № 290-ФЗ вносит в порядок ведения КО значительные изменения, во многом усложняющие кассовую дисциплину для юридических лиц и ИП.

Материалы по теме

Кассовая дисциплина: что изменилось, на что обратить внимание

Кассовая дисциплина в 2020 году такова:

- операции по приему наличных денежных средств осуществляются с применением контрольно-кассовой техники;

- ККТ обеспечивает передачу данных о наличных расчетах в адрес налоговых органов в режиме реального времени (т. е. онлайн);

- покупателю выдается чек, который также может быть отправлен на электронный адрес или абонентский номер покупателя (что не отменяет обязанности выдачи чека).

Законом предусмотрена регистрация контрольно-кассовой техники в электронном виде через кабинет ККТ на сайте ФНС России. Также на официальном сайте ФНС России в 2020 г. размещена справочная информация о том, что собой представляет новый порядок применения контрольно-кассовой техники, и, в частности, перечислены модели и экземпляры ККТ, отвечающие требованиям нового законодательства.

Таким образом, новшества связаны с дополнительными расходами участников наличных расчетов.

Вместе с тем в некоторых случаях имеется возможность снизить указанные расходы. Так, для ИП на ЕНВД или на патентной системе разрешено применение налогового вычета на расходы по приобретению контрольно-кассовой техники из списка ФНС. Размер таких расходов ограничен суммой в 18 000 рублей на единицу ККТ.

Кроме того, для организаций и предпринимателей, осуществляющих свою деятельность с применением контрольно-кассовой техники в населенном пункте, признанном региональными властями труднодоступным и отдаленным, разрешены операции в 2020 г. без подключения к Интернету, т. е. в офлайн-режиме. Критерии установлены Приказом Минсвязи от 05.12.2016 № 616 «Об утверждении критерия определения отдаленных от сетей связи местностей» (основной — численность населения не превышает 10 000 человек). Органы госвласти субъекта РФ формируют и размещают в свободном доступе перечни местностей, в которых разрешено применение контрольно-кассовой техники в автономном режиме. Это означает, что если населенного пункта, в котором предприниматель осуществляет свою деятельность, нет в данном списке, применять технику в офлайн-режиме нельзя.

Как считать лимит кассы

В приложении к документу №3210-У от 11/03/14 г. Банка РФ предлагается два варианта расчета кассового лимита:

- по объему поступления наличности в кассу;

- по объему выдачи наличности из кассы.

Формулы расчета такие:

- L1 = V / P * Nc – «по объему поступления»;

- L2 = R / P * Nn – «по объему выдачи».

Здесь L1 и L2 – рассчитанные лимиты, V и R – величина поступления и выдачи наличности, Nc и Nn – временной промежуток в р. днях между моментами сдачи выручки, получения денег в банке по чеку, соответственно. Он не может превышать 14 р. дней; P – расчетный период, за который учитывается величина поступления или выдачи наличности. Он не может быть выше 92 р. дней. Из расчета «по объему выдачи» исключаются дни и суммы выплат зарплаты, иных выплат сотрудникам «зарплатного» характера.

Пример. Организация устанавливает лимит кассы. За расчетный период взят декабрь прошлого года. В нем 21 рабочий день. Расчет лимита ведется по первому варианту, объем полученной наличной выручки — 550 000 рублей. Выручка, по соглашению с банком, сдается раз в 3 дня.

550000 / 21 * 3= 78571 рубль – лимит кассы.

Аналогично рассчитывается лимит и по объему выдачи.

Сверхлимитные суммы на конец дня вычисляют, вычитая из фактического остатка наличности установленный лимит и невыданную заработную плату.

Сверхлимитный остаток может быть превышен в дни:

- выдачи зарплаты (не более 5 р. дней);

- выходные и праздники (наличность сдается в первый р. день).

Если юрлицо имеет обособленные подразделения, общий лимит рассчитывается с учетом лимитов в обособленных подразделениях.

Кассовый лимит могут не рассчитывать ИП, представители малого бизнеса.

Как небольшой фирме организовать учет наличных денег?

Как оформляют выдачу денег по доверенности

Если сотрудник фирмы лично не может получить денежные средства, он может для этого направить доверенное лицо. В таком случае требуется оформление нотариальной доверенности.

До выдачи денежных средств кассиру необходимо:

- Удостовериться, что ФИО доверителя соответствует данным получателя.

- Сверить данные доверенного лица с данными его гражданского паспорта, который предъявляют вместе с доверенностью.

В платежной ведомости напротив графы с указанием данных

получателя нужно внести информацию о том, что деньги выдаются по доверенности. Саму доверенность следует приложить к расходному ордеру. Если он не оформляется, то к платежной ведомости.

Если доверенность выдают на получение нескольких денежных выплат у разных лиц, с нее снимают копии, которые должны визироваться согласно внутренним нормативам (как правило, на копии проставляют штамп организации и на нем ставит подпись руководитель). В таком случае к расходному ордеру прилагают копию доверенности.

Если по одной доверенности надо получить несколько выплат, но у одного лица, копии тоже необходимо сделать. В таком случае при первой выплате кассир забирает оригинал доверенности и хранит вместе с отчетными документами. Далее при каждой выплате новому расходному ордеру прилагают копию доверенности. И так до того момента, пока все отведенные денежные средства не будут предоставлены. Оригинал нужно приложить к расходному ордеру при последней выплате.

Проводки по авансовому отчету по командировке

Счета списания затрат по командировке зависят от области деятельности фирмы и цели поездки. При этом кредитуется сч. 71 в корреспонденции со сч. 20 (если расходы относятся к основной деятельности), сч. 26 (по затратам общехозяйственного характера, включая почтовые расходы в авансовом отчете), сч. 44 (по расходам, связанным со сбытом продукции).

Кроме того, необходимо учесть и то, что в составе поименованных в авансовом отчете затрат (например, в стоимости проездных билетов или гостиничного номера) присутствует НДС, который необходимо выделить.

Целью составления отчета является упорядочение затрат и определение их фактической суммы. Если она совпадает с размером выданного аванса, то 71 счет закрывается, остаток средств по авансовому отчету свидетельствует о необходимости внести его в кассу компании, а перерасход – о понесенных сотрудником расходах собственных средств, которые после утверждения авансового отчета ему возвращают из кассы предприятия или перечислением на карту. Отражается перерасход по авансовому отчету проводкой: Д/т 71 – К/т 50, 51.

Сопровождающие принятие затрат по авансовому отчету бухгалтерские проводки:

| Операции | Д/т | К/т |

| Утвержден авансовый отчет, проводками списаны затраты по командировке: | ||

| — в торговой компании (если целью ее являлось продвижение товара) | 44 | 71 |

| — в производственном предприятии (поездки рабочего характера) | 20 | 71 |

| — общехозяйственного толка, например почтовые расходы | 26 | 71 |

| В поездке приобретены активы или материалы | 08,10

60 |

60

71 |

| Из суммы затрат выделен НДС | 19 | 71 |

| НДС принят к вычету | 68 | 19 |

| Остаток неиспользованных командировочных расходов возвращен в кассу, на расчетный счет или удержан из заплаты по согласию сотрудника | 50, 51, 70 | 71 |

| Перерасход средств выплачен сотруднику | 71 | 50 |

Проиллюстрируем учет затрат по командировкам на примерах.

Пример 1:

К авансовому отчету инженер приложил все подтверждающие расходы документы. В итоговой строке отчета сумма расходов – 166 100 руб., т. е. произошел перерасход выданных средств. Бухгалтер проверил отчет, утвердил произведенные затраты. Согласно авансовому отчету, проводки в бухгалтерском учете сделаны следующие:

| Дата | Операции | Д/т | К/т | Сумма |

| 15.04 | На карту сотрудника перечислен аванс по командировке | 71 | 51 | 160 000 |

| 23.04 | Принят авансовый отчет, проводки утверждения и списания затраты: | |||

| — суточные | 20 | 71 | 3500 | |

| — за проживание в отеле | 20 | 71 | 18 000 | |

| НДС по сч-ф отеля | 19 | 71 | 3600 | |

| — за проезд (авиабилет) | 20 | 71 | 15 000 | |

| НДС по авиабилету | 19 | 71 | 3000 | |

| Консультация по использованию оборудования | 08 | 60 | 15 000 | |

| Стоимость установки | 08 | 60 | 90 000 | |

| НДС со стоимости установки | 19 | 71 | 18 000 | |

| Расходы по приобретению установки списаны с подотчетных сумм | 60 | 71 | 105 000 | |

| Принят к вычету НДС (3600 + 3000 + 18 000) | 68 | 19 | 24 600 | |

| Дерябину А. Ю. выдан перерасход по авансовому отчету (166 100 – 160 000) | 71 | 50 | 6100 |

В примере выдана сумма перерасхода по авансовому отчету (проводка Д/т 71 – К/т 50) из кассы. В зависимости от принятой в компании системы расчетов с персоналом, деньги ему могли быть перечислены на карту проводкой Д/т 71 К/т 51. В результате сч. 71 по выданной подотчетной сумме Дерябину А.Ю. закрылся.

Пример 2:

Проводки:

| Дата | Операции | Д/т | К/т | Сумма |

| 15.04 | Из кассы фирмы выдан аванс по командировке | 71 | 50 | 13 400 |

| В кассу поступили билеты на проезд Мининой И.И. | 50/3 | 76 | 6000 | |

| Проездные документы выданы Мининой И.И. | 71 | 50/3 | 6000 | |

| 17.04 | Утвержден авансовый отчет по командировке, проводки списания затрат: | |||

| — суточные | 20 | 71 | 1400 | |

| — за проживание | 20 | 71 | 2800 | |

| НДС по сч-ф отеля | 19 | 71 | 560 | |

| — за проезд | 20 | 71 | 6000 | |

| — за участие в семинаре | 20 | 71 | 5000 | |

| Остаток неиспользованного аванса 3640 руб. (13 400 + 6000 – 1400 – 3360 — 6000 – 5000) возвращен в кассу | 50 | 71 | 3640 |

Ведение кассовой книги

Все организации и ИП, осуществляющие кассовые операции, обязаны вести кассовую книгу. Исключение делается для предпринимателей, которые ведут учет доходов и расходов.

В кассовой книге фиксируют все операции, связанные с поступлением и выдачей наличных средств из кассы. Заполнением книги занимается кассир.

На конец рабочего дня кассир обязан:

- Пересчитать все наличные средства в кассе.

- Сверить получившуюся сумму с данными, обозначенными в кассовых документах.

- Средства в кассе сверить с остатком денег с прошлого дня, который зафиксирован в кассовой книге.

- Поставить подпись в книге по итогу дня.

Еще одну сверку проводит главбух или директор фирмы. Он же обязательно ставит свою подпись в кассовой книге. Это же ответственное лицо контролирует правильность заполнения документа кассиром.

Если у фирмы имеются обособленные подразделения, которые производят расчет наличными средствами, они тоже должны вести кассовую книгу. Периодически копии листов из нее направляются в головной офис. Периодичность определяет руководство главной структуры.

Как получить деньги от бизнеса? Оформление кассовых операций

Бизнес идет, доходы растут, появляются свободные денежные средства, которые коммерсант может потратить на себя. Как это сделать? Для некоторых учредителей ООО является неожиданностью, что они не могут в любой момент получить на свои нужды деньги из кассы или снять их с наличного счета. А вот индивидуальные предприниматели – могут. Но обо всем по порядку.

Еще одна возможность (и единственная, если учредитель не работает в своей организации) получить деньги от бизнеса – это направление полученной прибыли на дивиденды. Вопросы налогообложения заработной платы и дивидендов учредителя ООО мы рассмотрели в примере статьи ИП или ООО — что регистрировать? Но нас в данном случае интересует не вопрос налогов, а то, может ли учредитель взять на свои нужды наличные деньги из кассы или снять их с расчетного счета? Нет, не может, поэтому и вопрос оформления таких кассовых операций даже не стоит.

Теперь – про ИП. С одной стороны, индивидуальный предприниматель несет ответственность по своим обязательствам всем своим имуществом, кроме того, которое нельзя взыскать. Но с другой стороны, все имущество и деньги ИП, в том числе полученные от предпринимательской деятельности, являются его собственностью, которой он может распоряжаться как угодно (если только нет задолженности по налогам и взносам).

Зарплату ИП от самого себя не получает, но зато может в любой момент взять наличные деньги из кассы или с расчетного счета. Право на это дает Указание № 3073-У. Если деньги будут переведены на платежную карту физического лица, то такой перевод не является кассовой операцией и не оформляется кассовыми документами. Суммы, которые ИП может тратить из кассы или с расчетного счета на свои личные нужды, не ограничены, но нельзя допускать задолженностей по налогам и страховым взносам. Если индивидуальный предприниматель отказался от ведения кассовых документов и издал об этом приказ (см. раздел Упрощенный порядок кассовой дисциплины), то получение наличных денег ничем не оформляется. Если же кассовые документы продолжают вестись, то в основании выплат денег в расходном кассовом ордере надо указать: «Выдача денежных средств предпринимателю на собственные нужды» или «Передача предпринимателю доходов от текущей деятельности».

Валюта и командировка

Выдача валютных средств из кассы производится на основании заявления самого работника либо по распоряжению руководства фирмы. На выданные работнику средства оформляется расходный ордер по кассе, а на возврат неизрасходованных авансовых сумм, если такие будут, – приходный (док-т ЦБ 3210-У).

В кассовой книге делаются соответствующие записи в двух эквивалентах: рублевом и валютном одновременно.

Чтобы избежать проблем с выдачей валюты работнику, можно выдать наличные в рублях обычным порядком либо перечислить на карту (счет) командированного. Сотрудник может сам обменять их впоследствии на валюту.

Кратко

- Учет наличной валюты в кассе в целом не отличается от обычного кассового учета рублевых операций.

- Согласно законодательству РФ круг наличных операций с валютой юрлиц максимально ограничен: на практике валюту можно выдавать на руки только сотрудникам, отправляющимся в загранкомандировки.

- В кассовой книге должна содержаться двойная информация об операциях: в рублях и в валюте.

- Необходимо учитывать, кроме самих приходно-расходных операций, также и курсовые разницы.

Учет денежных средств в кассе — минимум теории

Бухгалтерский счет учета по кассе – это счет с кодом 50. На этом счете ведется учет информации о деньгах в кассе предприятия. Эти деньги называют наличными, в обиходе – НАЛ. Весь бухгалтерский участок касса можно описать буквально несколькими ключевыми терминами:

- Лимит денежных средств в кассе

- Ограничение на максимальную сумму расчетов с контрагентами по кассе

- Два основных первичных документа кассы

- Специальный отчет по кассе.

- Специальный документ, предназначенный для выдачи заработной платы.

Лимит денежных средств

В кассе каждый день может храниться сумма денег, не превышающая некоторый лимит. Лимит или ограничение суммы определяется банком, по согласованию с руководителем предприятия. Сумма лимита – это сумма денег, необходимая предприятию для оплаты мелких хозяйственных расходов, выдача командировочных, выплата заработной платы и др. Сумма лимитов может пересматриваться в связи с возрастающей потребностью фирмы.

Организации, не ИП, излишек наличных денег обязательно сдают в банк на расчетный счет. Для этого, если суммы большие, предприятия пользуются услугами инкассации, которые в конце дня приезжают и забирают излишек. В конце месяца фирма-инкассация выставляет нашей фирмы суммы по оказанным услугам.

Единственный случай, когда в кассе разрешается иметь суммы сверх лимита – это дни выплаты заработной платы. И то, есть ограничение в количестве дней – от 3-х до 5. Сумма не выданной заработной платы помечается в бухучете, как депонированная и деньги сдаются в банк.

Ограничение расчетов наличными деньгами

Для начала вспомним, кто такие контрагенты – это участники рынка, с которыми взаимодействует наше предприятие. Участниками могут быть организации, индивидуальные предприниматели и физические лица. Все они взаимодействуют между собой и осуществляют взаиморасчеты наличкой, т.е. через кассу.

Когда взаимодействие происходит между организациями и физическими лицами – ограничений нет.

Между организацией и другими организациями, между организацией и ИП – существует ограничение в 100000р. в рамках одного договора. Т.е. выплатить или получить деньги можно только в сумме не больше 100000р. по одному договору. Если сумма договора больше, то остальные платежи придется осуществлять через расчетный счет. Либо составлять несколько договоров, отличающихся друг от друга. Придумывание новых немного разных договор делается для того, чтобы контролирующие органы не посчитали их сделанными специально для обхода ограничения в 100000р.

Документация

ЦБ РФ установил порядок учета кассовых операций, при котором необходимы следующие бумаги.

Приходный кассовый ордер (ПКО).

На практике предприниматели часто отказываются от оформления ПКО, но основные правила ведения бизнеса не признают такого варианта, поскольку приходной ордер указывает на источник поступления финансов в кассу. Тому, кто вносил деньги, выдается квитанция или чек, подтверждающий оплату продукции, товаров, услуг. Вложение денег в кассу происходит незамедлительно, в день заполнения ПКО.

Расходный кассовый ордер (РКО).

Фиксирует изъятие финансов из кассы, заполняется перед самой выдачей. Основанием могут быть траты на хозяйственные, социальные нужды, выплаты командировочных, аванса, заработной платы и пр. Оформляется в единичном экземпляре, правок не допускает.

Кассовая книга (КК).

С опорой на ПКО и РКО она отражает оборот всех наличных средств предприятия за календарный год. Порядок заполнения книги таков:

- На титульном листе указываются реквизиты фирмы.

- Каждый лист КК разделен надвое, в обе части вносятся одинаковые сведения. Нижняя часть обязательно дублируется копией – именно она ежедневно сдается в бухгалтерию.

- Все страницы КК имеют нумерацию, их общее число отмечается в конце.

- Книга подшивается, письменно заверяется гендиректором и бухгалтером, опечатывается.

Книга учета принятых и выданных денежных средств.

Здесь находятся все операции по трансферу наличных денег от старшего кассира и рядовыми кассирами за рабочий день.

Журнал регистрации приходных и расходных кассовых документов.

Регистрирует информацию о ПКО, РКО, платежных ведомостях и прочих документах. Журнал хранится 5 лет, заводится ежегодно.

Расчетно-платежная ведомость.

Необходима при наличии персонала: на ее базе производится заверенная подписями гендиректора и бухгалтера выплата зарплаты. Хранить ведомости предприятие должно 75 лет.

Форма отчета.

Оформляются документы в бумажном или электронном формате. В первом случае допускается внесение правок и изменений касательно даты, подписей, инициалов и фамилий. При электронном оформлении исправления невозможны.

У кого есть послабления в ведении кассы

Индивидуальные предприниматели имеют право вести кассовые операции в упрощенном порядке:

- не устанавливать лимит остатка денег в кассе ();

- если ведут книгу доходов и расходов, могут ():

- не вести кассу,

- не оформлять кассовые документы.

В целях применения Указания ЦБ РФ N 3210-У к малым предприятиям относятся юридические лица, отнесенные к малым предприятиям и микропредприятиям в соответствии с критериями, установленными Федеральным законом от 24.07.2007 N 209-ФЗ. Налоговыми органами ведется Единый реестр субъектов малого и среднего предпринимательства, где можно посмотреть категорию своего предприятия:

- микропредприятие;

- малое;

- среднее.

Узнать подробнее о малых предприятиях

Что это такое

Для того чтобы разобраться с понятием «кассовая дисциплина» сначала необходимо понять различие между терминами «Кассовый аппарат» и «Касса»:

Кассовый аппарат (ККТ) – это устройство, необходимое для получения денежных средств от ваших клиентов, а в некоторых случаях и их выдачи (например, возврат товара). Таких устройств может быть сколько угодно и по каждому из них должны оформляться свои отчетные документы.

Касса предприятия (операционная касса) – это совокупность всех наличных операций (прием, хранение, выдача). В кассу поступает выручка, полученная, в том числе по кассовому аппарату. Из кассы осуществляются все наличные расходы, связанные с деятельностью предприятия, и сдаются деньги инкассаторам для дальнейшей передачи в банк. Кассой может быть отдельное помещение, сейф в комнате или даже ящик в письменном столе.

Так вот, все операции по кассе должны сопровождаться оформлением кассовых документов, что обычно и подразумевается под соблюдением кассовой дисциплины.

Кассовая дисциплина – это набор правил, которые необходимо соблюдать при осуществлении операций, связанных с приемом, выдачей и хранением наличных денежных средств (кассовые операции).

Основными правилами кассовой дисциплины являются:

- оформление (отражающих движение наличных денег в кассе);

- соблюдение (максимальная сумма денег, которая может храниться в кассе на конец рабочего дня);

- соблюдения подотчетным лицам (работникам);

- соблюдение между субъектами предпринимательской деятельности в рамках одного договора суммой не более 100 тыс. рублей.

Бесплатное бухгалтерское обслуживание от 1С

Возможные лимиты кассы

Предприятие самостоятельно устанавливает возможный кассовый лимит. Кассовый лимит – это денежная сумма, которую по завершению рабочего дня можно оставить в фирме. Устанавливается он внутренним распорядительным документом за подписью руководства предприятия. Например, Приказом директора.

Все средства сверх лимита полагается сдавать в банк. Если юрлицо принадлежит к субъектам малого бизнеса, определять лимит в кассе для него не обязательно. Также как и для ИП. Но возможно.

Если у предприятия имеются обособленные подразделения, в них тоже положено устанавливать кассовый лимит. В таком случае при определении лимита головной структуры учитываются лимиты отдельных подразделений.

Денежные средства сверх установленной суммы позволяется оставлять на предприятии в день выдачи заработной платы, если работники получают ее наличностью. А также по праздникам и в выходные дни, если предприятие работает и осуществляет кассовые операции.

Новый порядок с 1 июня 2014 г.

С 1 июня 2014 года взамен утратившего силу Положения Центробанка (ЦБ) РФ от 12 октября 2011 года №373-П вступило в действие Указание ЦБ от 11 марта 2014 года №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощённом порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Документ прошел государственную регистрацию в Минюсте РФ.

Теперь, согласно новому порядку, для индивидуальных предпринимателей (ИП) и субъектов малого бизнеса (малых предприятий — МП) снят лимит на сумму наличных денежных средств в кассе. Правило лимита осталось только для организаций, не относящихся к субъектам малого бизнеса.

Там формулы, по которым рассчитывается лимит кассы, остались прежними: или исходя из расходов наличных средств по факту, или исходя из объема выручки. Но послабление все-таки сделано. Теперь такие предприятия могут сами выбирать более выгодную им формулу расчета лимита кассы.

В частности, отменено жесткое правило для предприятий, не имеющих наличной выручки, устанавливать лимит кассы только по фактическим наличным расходам. То есть теперь такие предприятия могут изменить лимит в выгодную для себя сторону. Причем налоговая инспекция лишена права на перерасчет вновь установленного лимита и может лишь контролировать, соблюдается он или нет.

Однако, чтобы избежать конфликтов с налоговиками, владельцам (или исполнительным директорам) таких предприятий лучше все-таки подстраховаться — издать приказ со ссылкой на Указание ЦБ №3210-У о том, что с 1 июня 2014 года установлен новый порядок установления лимита.

Такие приказы рекомендуется иметь и всем обособленным подразделениям предприятий, не относящихся к субъектам малого бизнеса, если те сдают наличную выручку не в кассу головного предприятия, а непосредственно в банк.

Нововведения для ИП и малых предприятий

Они заключаются в следующем:

— индивидуальный предприниматель теперь не обязан вести как саму кассовую книгу, так и, соответственно, расходные и приходные кассовые ордера (правило ведения кассовых документов распространяется только на тех ИП, которые работают в специальных режимах налогообложения, указанных в налоговом законодательстве);

— еще одно послабление касается как ИП, так и малых предприятий: у них изъяли обязанность оформления реестра депонированных сумм (до вступления в силу Указания ЦБ №3210-У индивидуальный предприниматель или кассир МП были обязаны в последний день выдачи наличных средств внести в реестр неполученные по каким-либо причинам работниками суммы «налички»). По новому порядку ИП или кассир МП в последний день выдачи денег должны лишь записать в ведомости «депонировано» (напротив фамилии сотрудника) и скрепить запись печатью. Затем ИП выводит в ведомости сумму выданной «налички» по факту и сумму, подлежащую депонированию, и подписывает ведомость. На малом предприятии порядок действий тот же, только их проделывает кассир, после чего передает ведомость на подпись главбуху или иному уполномоченному на то лицу;

— новый порядок содержит еще одно послабление для ИП, работающих в специальных режимах налогообложения, и малых предприятий — ИП или кассир могут не вести кассовую книгу в те дни, когда не было расчетов наличными средствами;

— согласно Указанию ЦБ №3210-У кассиры МП могут вносить в кассовые документы изменения (но только не в приходные и расходные кассовые ордера!). Например, в кассовой книге можно зачеркнуть неверную запись, внести рядом правильную и скрепить исправление подписью кассира (но обязательно расшифровать суть исправлений — почему, в связи с чем).

Правила оформления кассовых документов

Фирма, ведущая кассовые документы может оформлять их на выбор следующими способами:

- Составить в электронном виде.

- Сформировать на бумажном носителе.

Если кассовые документы составляются на бумаге, в них разрешается при необходимости исправления. Уполномоченное лицо в таком случае рядом с исправленной информацией должно поставить свою подпись с расшифровкой и дату внесения исправлений.

Если документы хранятся в электронном виде, они не должны находиться в открытом доступе. Для этого специалистам потребуется разработать несколько степеней защиты. Такие документы удостоверяются только квалифицированной ЭЦП, поэтому всем ответственным лицам потребуется получить электронную подпись. При электронной форме ведения документации, вносить в нее правки запрещено.

Так ли нужен кассовый отчет?

ИП и представители малого бизнеса, ведущие учет доходов и расходов согласно требованиям НК РФ и не имеющие наемных сотрудников, освобождены от ведения документации по кассовым операциям. Однако это противоречивый вопрос. Ведь касса и документация по ней необходимы не только для грамотной отчетности перед налоговиками, но и для самой фирмы – облегчить контроль финансов. Выбор остается за каждым индивидуально.

Безусловно, документирование кассовых операций требует регулярной работы, что значительно увеличивает поток бумаг и отчетов. Однако наладить и отслеживать кассовый учет – целесообразное и необходимое решение для каждого предпринимателя.