Кто не платит земельный налог в россии

Содержание:

- Расчет и ставки налога на землю

- Льготы на земельный налог пенсионерам

- Льготы по налогу на дачные дома

- Налоговое уведомление

- Какая дачная недвижимость облагается налогом

- Федеральные, региональные и местные налоги в 2019 году

- Земельный налог: общая информация

- Сумма земельного налога, подлежащая уплате в бюджет.

- Расчет налога на участок ИЖС и ЛПХ

- Налог на земельный участок для физических лиц

- Транспортный налог

- Какие бывают льготы по земельному налогу

- За что платится земельный налог

- Транспортный налог

- Ветераны труда

- Пенсионеры

Расчет и ставки налога на землю

Рассчитать земельный налог можно по формуле:

Земельный налог = КСТ * Д * СТ * КВ

КСТ – кадастровая стоимость земельного участка;

Д – размер доли в праве на земельный участок;

СТ – налоговая ставка;

КВ – коэффициент владения земельным участком (применяется только в случае владения земельным

участком в течение неполного года).

Кадастровую стоимость земельного участка рассчитывает Росреестр (Федеральная служба государственной регистрации, кадастра и картографии). Налоговая ставка устанавливается нормативно-правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя). Таким образом, налоговая ставка отличается в разных населенных пунктах (муниципальных образованиях). К примеру, ставка земельного налога в Москве 0,025% на так называемую «дачную землю», в то время как московской области преобладает ставка 0,3%.

Кроме отличия ставки по муниципальной принадлежности участка, ставка меняется в зависимости от категории земли.

Существует верхняя граница налоговой ставки, закрепленная на федеральном уровне.

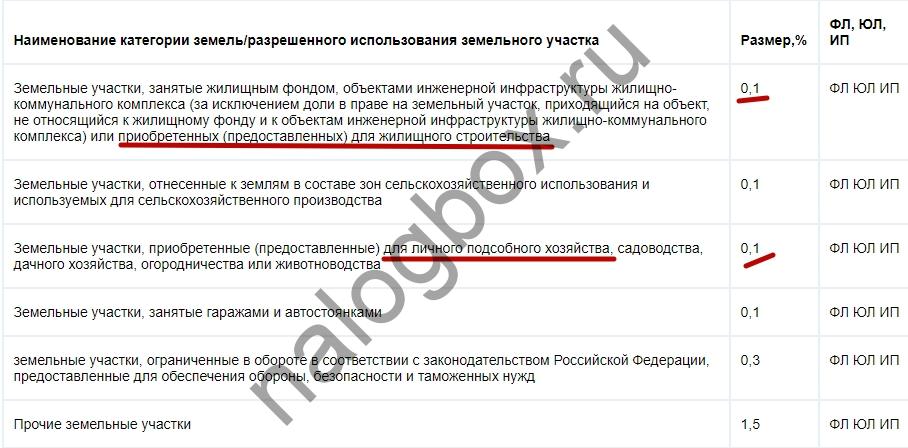

0,3% в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон

сельскохозяйственного использования в населенных пунктах и используемых для

сельскохозяйственного производства; -

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального

комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не

относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального

комплекса) или приобретенных (предоставленных) для жилищного строительства; - приобретенных (предоставленных) для личного подсобного хозяйства, садоводства,

огородничества или животноводства, а также дачного хозяйства; -

ограниченных в обороте в соответствии с законодательством Российской Федерации,

предоставленных для обеспечения обороны, безопасности и таможенных нужд (ст. 27 Земельного

Кодекса Российской Федерации);

1,5% в отношении прочих земельных участков.

Подробную информацию об установленных налоговых ставках и льготах можно узнать в любой

налоговой инспекции.

Расчет земельного налога при продаже/покупке участка

В ситуации, когда владение земельным участок было в течение неполного года, к примеру, при

продаже или покупке участка, для расчета налога, применяется коэффициент владения.

Коэффициент владения земельный участком это отношение числа полных месяцев, в течение которых

этот земельный участок находился в собственности (постоянном (бессрочном) пользовании,

пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом

(отчетном) периоде – 12 месяцев.

При покупке земельного участка, месяц считается полным, если право собственности возникло

до 15-го (включительно) числа месяца покупки. В случае продажи, месяц считается полным,

если право собственности было прекращено после 15-го числа соответствующего месяца. В иных

случаях месяц считается неполным и не учитывается при определении коэффициента владения.

Льготы на земельный налог пенсионерам

Точную информацию о том, какие налоговые льготы установлены на земельные участки для пенсионеров, можно получить в территориальных органах ФНС.

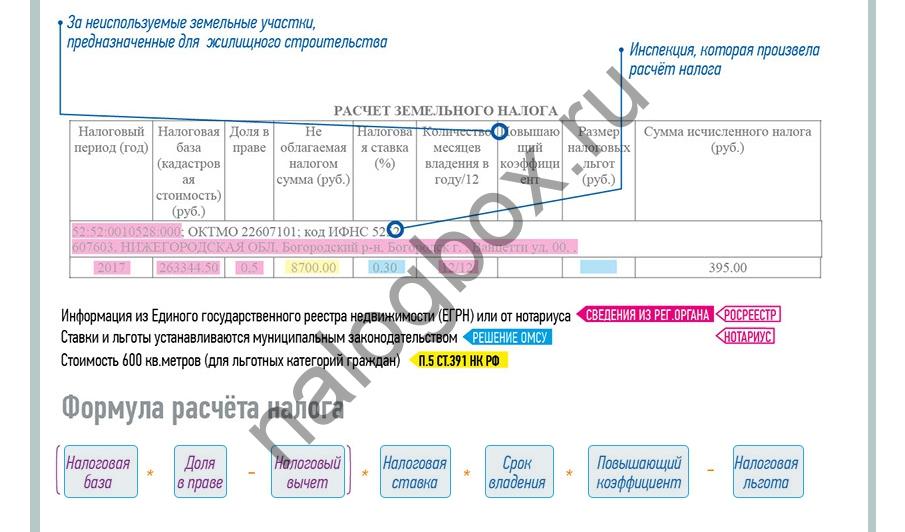

В 2021 вступил в силу принятый 28.12.2017 г. Федеральный Закон № 436 о фискальной амнистии, в котором также предусмотрена специальная льгота (теперь преференция в сумме 10 000 руб. заменена новой): по нововведению налоговая база при расчете уменьшается на величину кадастровой стоимости в размере 600 квадратных метров площади их земельного участка.

То есть из всей площади земли вычитаются 600 кв. метров, и потом с кадастровой стоимости оставшейся земли рассчитывается налог.

Вычет в размере кадастровой стоимости 6 соток можно применить только к одному участку. Например, если за льготником числятся два участка земли, то применить льготы на земельный налог пенсионер может только к одному из них. Для этого необходимо уведомить ФНС в установленном порядке до 1 ноября.

В связи с данным нововведением (оно будет применяться к расчету налоговых обязательств за периоды, начиная с 2017 года), обладатели 6 соток земли, к которым относится большинство российских пенсионеров, теперь освобождены от уплаты земельного налога.

В данную категорию льготников включили не только граждан, которые достигли положенного пенсионного возраста, но и лиц, получающих пенсию в установленном законом порядке. Это, например, физические лица, имеющие право на досрочный выход на пенсию.

Распространенные вопросы и ответы на них

- Как исчисляется земельный налог пенсионера, если у него в собственности один участок земли?

Гражданин Аршинин Иван Петрович получает пенсию и имеет в частной собственности участок размером 12 соток (1200 квадратных метров). В 2021 году Аршинину положена льгота – освобождение как пенсионеру от уплаты земельного налога в размере 6 соток (600 м²).

Следовательно, налоговая база составит 12 с. – 6 с. = 6 соток или 600 м² земли, помноженные на кадастровую стоимость 1 м² участка.

- Как исчисляется земельный налог пенсионера, если у него в собственности несколько участков?

Гражданка Васильева Ирина Сергеевна получает пенсию по потере кормильца. По праву наследования Васильевой перешли в собственность два участка земли 20 и 15 соток соответственно. Льготница направила в ФНС уведомление о применении вычета в размере 6 соток применительно к участку 15 соток.

Расчет налогооблагаемой базы будет производиться следующим образом:

20 с. + (15с. – 6 с.) = 29 соток или 2900 м² × кадастровую цену 1 м².

- Что будет, если льготник не уведомит ФНС?

Если льготник не уведомит ФНС в установленном порядке о том, к какому участку следует применять вычет, то, в соответствии с п. 6.1 ст. 391 Налогового кодекса РФ, налоговые инспекторы применят льготу к участку, по которому будет начислена максимальная сумма налога.

- Какие формы уведомления утверждены для представления льготниками в налоговый орган?

Формы уведомления для ФНС не предусмотрено. Обращение следует составлять в произвольной форме.

- Как рассчитывается кадастровая стоимость земельного участка?

Этот показатель устанавливается администрацией субъекта государства в отношении каждого участка индивидуально.

Оценка кадастровой стоимости объектов недвижимости осуществляется каждые пять лет. Поэтому по истечении этого срока кадастровая стоимость может поменяется в большую сторону.

- Когда и у кого возникает обязанность по уплате земельного налога?

Обязанность по уплате земельного налога возникает у физических лиц, не являющихся индивидуальными предпринимателями, с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату этого налога (то есть с момента возникновения права собственности, права постоянного (бессрочного) пользования или права пожизненного наследуемого владения земельного участка – момента государственной регистрации земельного участка согласно п. 1 ст. 131 Гражданского кодекса Российской Федерации).

Таким образом, все условия исчисления и оплаты земельного налога определены в Налоговом кодексе РФ.

Льготы по земельному налогу зависят от категории плательщика и типа земли

И о своем праве на льготу необходимо заявить, иначе налоговики могут не принять его во внимание

Льготы по налогу на дачные дома

От уплаты налога освобождаются пенсионеры и предпенсионеры (лица, не являющиеся пенсионерами по причине увеличения с 2019 г. пенсионного возраста, но по нормам, действовавшим на 31.12.2018 года, соответствующие условиям для назначения пенсии), инвалиды, ветераны, ликвидаторы на ЧАЭС и другие категории налогоплательщиков, приведенные в ч. 1 ст. 407 НК РФ. Такая льгота может быть применена только к одному из однотипных объектов недвижимости, находящихся в собственности физического лица и не используемых в предпринимательстве. Например, если человек владеет жилым домом на участке под ИЖС и капитальным жилым строением на садовом участке, он вправе выбрать, какое из этих двух зданий будет освобождено от налогообложения, а по второму придется платить налог.

Чтобы налог на дачный дом для пенсионеров или других льготных категорий владельцев имущества не взимался, необходимо заблаговременно, до 31 декабря налогового периода, направить в налоговую инспекцию заявление о наличии льготы (форма содержится в Приложении № 1 к приказу ФНС от 14.11.2017 № ММВ-7-21/897). К заявлению прикладываются документы, подтверждающие наличие права на освобождение от фискальных платежей за имущество. При отсутствии такого заявления налоговики, по имеющимся у них данным, могут сами рассчитать имущественный налог с учетом льготы, при этом она будет применена к объекту с наибольшей суммой налога (п. 6, 7 ст. 407 НК РФ).

Исчисление налогового обязательства – функция налогового органа (но только применительно к имуществу физических лиц). Расчет налога производится после завершения налогового периода, рассылка извещений с требованием оплатить налог осуществляется в срок до 1 ноября в году, следующем за налоговым. Оплата налога должна быть произведена в течение месяца, то есть, до 1 декабря включительно.

Налоговое уведомление

Сколько платить налога в год за земельный участок? Не переживайте, сложных расчетов самому делать не придется. Все рассчитает налоговая инспекция и передаст вам документ — налоговое уведомление. В нем можно увидеть:

- сумму налога;

- кадастровую стоимость участка;

- ставку, по которой рассчитан налог;

- льготы, если они есть, и другую информацию.

Налоговое уведомление обычно приходит по почте, но также его могут вручить под расписку или отправить в электронном виде (если на вас в интернете заведен личный кабинет плательщика).

Когда платить

Платеж вносят не позднее 1 декабря следующего года. Это значит, что за 2017 год деньги надо перечислить до 01.12.2018, а за 2018 год – до 01.12.2019. Если этого не сделать вовремя, забывчивому владельцу налоговая инспекция вдобавок к налогу начислит пени за каждый день просрочки.

Какая дачная недвижимость облагается налогом

В Гражданском Кодексе нет понятия «налогообложение за дачный дом». На самом деле физические лица обязаны выплачивать другие виды налогов, включая взносы за имущество.

Подобные платежи относятся к фискальным. Местные власти вправе производить корректировку налоговой ставки таких платежей, но только в рамках, которые были установлены федеральным законодательством.

Налог на дачный дом в текущем году должен выплачиваться на все объекты, зарегистрированные в ЕГРН.

Налоговые сборы распространяются только на дачные дома, площадь которых превышает 50 кв.м. Домики меньшей площади налогообложению не подлежат. Если размер объекта превышает 50 кв.м., то налог начисляется только на оставшуюся площадь.

Владельцы дачных участков обязаны выплачивать эти виды налогов:

Владельцы дачных участков обязаны выплачивать эти виды налогов:

- на недвижимое имущество;

- на землю, на которой расположен домик;

- подоходный налог (при продаже или аренде домика).

Но если земля принадлежит СНТ, а не физическому лицу, то налог на нее должно выплачивать товарищество. При этом фискальные платежи входят в членские взносы.

За какие строения на дачном участке надо платить налог?

При наличии дачного участка необходимо оплачивать налог не только на дом, но и на хозяйственные постройки, расположенные на этой территории. Но дома на землях ИЖС и СНТ имеют существенные различия, которые влияют и на налогообложение.

Именно поэтому постройки на садовом участке или территории для личного подсобного хозяйства не требуют обязательного подключения электроснабжения, отопления и водоснабжения.

Налог на скважину

С 2021 года запланировано введение налога на скважину на дачном участке. Но данное налогообложение будет распространяться только на артезианские скважины с уровнем отдачи более 100 кубометров воды в сутки.

С 2021 года запланировано введение налога на скважину на дачном участке. Но данное налогообложение будет распространяться только на артезианские скважины с уровнем отдачи более 100 кубометров воды в сутки.

Песчаные колодцы и артезианские скважины с меньшим уровнем водоотдачи налогом не облагаются.

Кроме того, добытая вода не должна использоваться в предпринимательских или производственных целях, и для центрального водоснабжения.

Большая часть личных скважин не нарушает эти требования, поэтому их владельцам не стоит опасаться выплаты налога. Но ограничения будут касаться садовых товариществ, в которых одна скважина обеспечивает весь поселок.

Федеральные, региональные и местные налоги в 2019 году

Региональные налоги могут регулироваться как НК РФ, так и законами, которые издаются властями регионов страны, в отличие от федеральных налогов. Законы субъектов определяют значение ставок, а также наличие тех или иных льгот, уточняют сроки оплат и представления деклараций.

В соответствии со ст. 12 НК РФ федеральные налоги и сборы представляют собой такие обязательные платежи, перечисление которых должно осуществляться повсеместно на территории РФ. При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу.

Земельный налог: общая информация

Сбор, поступающий в бюджет МО, взимается с участков, которые находятся на его территории. Они в отношении земельного налога признаются объектами.

Налоговую базу для земельного надела, как и для любого объекта недвижимости, определяют по его кадастровой стоимости. Определение уровня ставки, по которой будет взиматься налоговый сбор с участков, относится к полномочиям представительных органов МО, на территории которых они находятся. Ставки могут дифференцироваться. Основанием для дифференцирования ставки на участки признаётся следующее:

- к каким категориям они отнесены;

- как ими разрешено пользоваться;

- где находятся в пределах МО.

Устанавливая ставку налогового сбора, нельзя превышать предельные значения, установленные в п. 1 ст. 394. По большинству делянок она не превысит 0,3%.

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических

вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему —

обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

+7 (499) 938-87-35 Москва, Московская область

+7 (812) 467-34-81 Санкт-Петербург, Ленинградская область

+7 (800) 333-89-17 Регионы (звонок бесплатный для всех регионов России)

Если участок не относится к перечисленным категориям, то величина сбора резко возрастает. Она может достигнуть 1,5%.

Начислением занимаются местные ИФНС. В местную ИФНС подаются заявления относительно предоставления вычета или льготы, если плательщик располагает правом на них.

Декларацию полагается подавать не позднее 1 февраля по истечении налогового периода.

Кто платит земельный налог

Необходимо определиться в отношении субъектов налогового сбора.

Согласно ст. 388 НК плательщиками земельного налога признаются организации и физлица, которые являются:

- собственниками;

- постоянными (бессрочными) пользователями;

- пожизненными наследниками.

А вот тех, кто безвозмездно пользуются делянками, от выплаты налогового сбора с них освободят.

Кто определяет освобождение от уплаты земельного налога

Рассмотрим, на основании чего можно получить освобождение от уплаты земельного сбора, вообще не платить налог на землю.

На федеральном уровне действуют правила, установленные НК РФ, в отношении физ- и юрлиц, которых полагается освободить от уплаты.

Представительные органы МО располагают полномочиями, позволяющими расширить перечень, установленный НК

Важно, чтобы эти нормативные акты не противоречили кодексу. Ведь его положения в отношении лиц, освобождаемых от уплаты налогового сбора, основываются на федеральных законах

Правовая основа

Собственники или пожизненные пользователи, которым принадлежит земля, платят за неё на основании положений НК РФ и нормативных актов, принятых на региональном уровне. Указывая в кодексе, кому предоставляется полное освобождение от уплат сбора или уменьшение его размера, в определённых случаях ссылаются на федеральные законы. Именно этими нормативными актами было предоставлено юридическое основание.

В частности, по отношению освобождения от обязанности платить сбор с надела, необходимо учитывать нормы, введённые такими ФЗ:

- № 436 – в 2017 году;

- № 339 – в 2011-м;

- № 305 — в 2011-м;

- № 297 – в 2018-м;

- № 373 – в 2018-м;

- № 216 – в 2017-м;

- № 353 – в 2018-м.

Сумма земельного налога, подлежащая уплате в бюджет.

Раздел 1 декларации заполняется налогоплательщиком по всем земельным участкам, находящимся в пределах соответствующих муниципальных образований.

Порядок заполнения строк с 010-й по 040-ю следующий.

|

Строка |

Порядок заполнения |

|---|---|

|

010 |

Указывается КБК, в соответствии с которым должна быть уплачена сумма земельного налога, приведенная в строке 030 |

|

020 |

Отражается код ОКТМО, по которому подлежит уплате сумма земельного налога* |

|

021 |

Обозначается сумма земельного налога, подлежащая уплате в бюджет за налоговый период, по данным налогоплательщика, исчисленная по соответствующим кодам ОКТМО и КБК** |

|

023 |

Приводится сумма авансового платежа по земельному налогу, подлежащая уплате в бюджет за I квартал текущего года*** |

|

025 |

Указывается сумма авансового платежа по земельному налогу, подлежащая уплате в бюджет за II квартал текущего года*** |

|

027 |

Проставляется сумма авансового платежа по земельному налогу, подлежащая уплате в бюджет за III квартал текущего года*** |

|

030 |

Указывается сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика по соответствующим кодам ОКТМО и КБК. Определяется как разница между исчисленной суммой земельного налога, подлежащей уплате в бюджет за налоговый период, приведенной по строке 021, и суммами авансовых платежей по строкам 023, 025 и 027. Если сумма получается отрицательная, то по данной строке ставится прочерк |

|

040 |

Отражается сумма земельного налога, исчисленная к уменьшению по итогам налогового периода, определяемая как разница между исчисленной суммой земельного налога, подлежащей уплате в бюджет, приведенной по строке 021, и суммами авансовых платежей по строкам 023, 025 и 027. Если сумма получается отрицательная, то по данной строке указывается значение без знака «-», а если положительная – ставится прочерк |

* Не допускается указывать коды ОКТМО субъектов РФ, их районов, сельских администраций, сельсоветов, округов и т. п.

** Определяется как сумма между исчисленными суммами земельного налога, подлежащими уплате в бюджет, указанными по строке 250 всех представленных разделов 2 с соответствующими кодами ОКТМО и КБК.

*** Сумма авансового платежа по земельному налогу по истечении I, II и III кварталов текущего налогового периода исчисляется как 1/4 соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом (п. 6 ст. 396 НК РФ).

Сведения, указанные в разделе 1 декларации, подтверждаются подписью руководителя организации или представителя и проставляется дата подписания.

* * *

Обобщим основные моменты. В форму декларации и порядок ее заполнения внесены следующие основные изменения:

1. В связи с принятием Федерального закона № 82-ФЗ исключена обязанность заверять декларацию печатью налогоплательщика.

2. Исключена необходимость указания кода вида экономической деятельности налогоплательщика.

3. Исключены положения, относящиеся к индивидуальным предпринимателям, с учетом отсутствия у них обязанности представлять декларацию в силу действующей редакции ст. 398 НК РФ.

4. Справочник «Коды налоговых льгот» дополнен льготами для судостроительных организаций и организаций – участников свободной экономической зоны.

5. Предусмотрена возможность заполнения декларации в соответствии с п. 8 ст. 391 НК РФ в части определения налоговой базы в отношении земельных участков, расположенных на территориях Республики Крым или города федерального значения Севастополя, на основе нормативной цены земли, установленной на 1 января соответствующего налогового периода (вплоть до 1 января года, следующего за годом утверждения на территориях Республики Крым и города федерального значения Севастополя результатов массовой кадастровой оценки земельных участков).

Расчет налога на участок ИЖС и ЛПХ

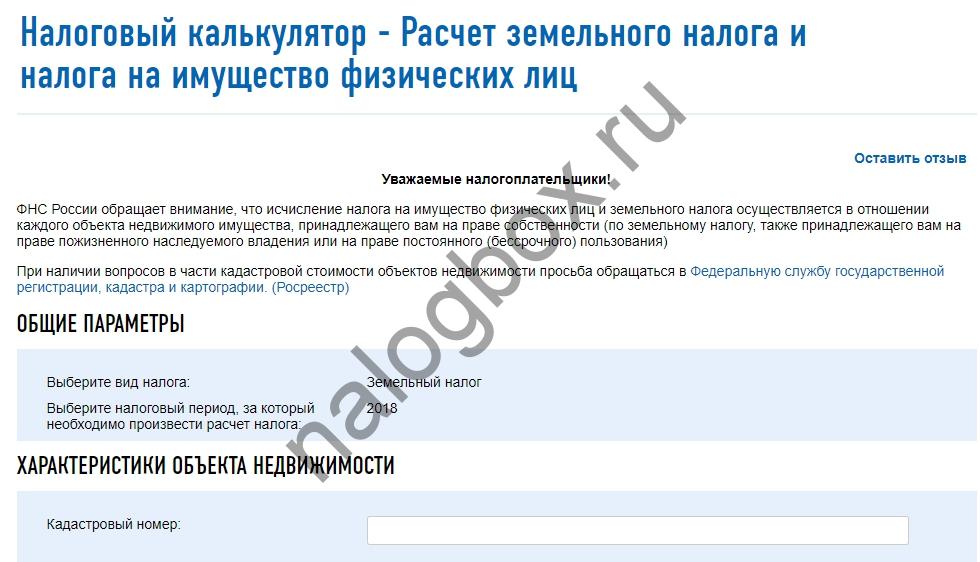

Все расчеты имущественных налогов за физ. лиц проводит ИФНС. Гражданину остается только проверить правильность начисления и заплатить указанную сумму. В уведомлении в табличной форме расписаны все данные, необходимые для расчета.

Пример 2

Братья Константин и Игорь живут в Красноярске. У обоих есть по участку земли за городом. У Кости — 9 соток, предназначенных для ведения подсобного хозяйства. Стоимость по кадастру — 273 171 руб. У Игоря земля под ИЖС той же площади. Кадастровая стоимость — 375 773 руб. Игорь купил участок в 2013 г. и пока не успел построить дом.

Решением Красноярского гор. Совета от 01.07.1997 № 5-32 в городе действуют следующие ставки земельного налога:

Итого за год Константин заплатит за свой участок 273 руб. (273 171 × 0,1%). Расчет налога на землю для ИЖС для Игоря 376 руб. (375 773 × 0,1%). Раз ставки в этом муниципальном образовании одинаковые, разница в итоговой сумме зависит только от кадастровой стоимости.

Важно!

На сайте ФНС есть калькулятор налога на участок ИЖС и землю других категорий. Для расчета нужен кадастровый номер.

Пример 3

У Валентина участок под ИЖС приобретен в конце 2007 г. Спустя 10 лет, в 2018 г. он до сих пор не зарегистрировал построенный на нем дом. За 2018 г. ИФНС посчитала Валентину налог за землю с коэффициентом 2. При кадастровой стоимости участка 674 100 руб. и ставке 0,3% сумма к уплате составила 4 045 руб. (674 100 × 0,3% × 2).

Налог на земельный участок для физических лиц

Статья 401 Налогового кодекса РФ говорит о том, что налог взимается не только с частных домов, но и с «иных зданий, строений, сооружений и помещений». Однако речь идет только о капитальных постройках, зарегистрированных в ЕГРН. Пока гараж или хозяйственный склад не внесены в единый реестр, налоги за них платить не придется. А зарегистрировать постройку по собственному желанию сможет только собственник. У налогового ведомства таких прав нет.

Имущественный налог на постройки

Зная кадастровую стоимость участка и налоговую ставку, установленную в регионе, можно рассчитать сумму налога. Для этого потребуется умножить размер налоговой базы на процентную ставку. Если для владельца участка предусмотрена сниженная стоимость земельного налога, то сумма льгот предварительно вычитается из налоговой базы, а только потом разница умножается на налоговую ставку.

- Доход, с которого будет выплачен налог, снизится на ту сумму расходов, которые дарителю или получателю наследства пришлось оплачивать, оформляя сделку.

- Еще один вариант – уменьшение на сумму НДФЛ, выплаченную в момент оформления дарения документально.

Налоговый вычет, если дача получена в качестве подарка

Нет способа самоизолироваться лучше, чем отправиться на дачу. В 2021 туда массово собрались городские жители, как только погода стала немного теплее. В больших поселениях риск подхватить инфекцию еще велик, поэтому хочется уберечь здоровье и провести время с пользой.

Дача — это целый комплекс облагаемых налогом объектов (земля, дом, хоз. постройки), соответственно, чтобы сформировать единую налоговую базу, понадобится рассчитать налогооблагаемые базы по каждому объекту недвижимости, входящему в этот комплекс. Сразу стоит отметить, что многие относятся несерьёзно к дачным строениям и вовсе не оформляют их должным образом. Но это в корне неправильно, ещё с 2021 года законодательство борется с незаконными постройками.

С этого года в жилом доме можно зарегистрироваться. Теперь дачники могут получить полноценную регистрацию по месту жительства. Чтобы получить прописку, необходимо обратиться в паспортный стол. Как действовать чтобы садовый дом зарегистрировать как жилой:

Пример. Оформление садового дома в жилой

Возможно снизить НОБ на расходы, которые понёс даритель. Использовать данную льготу можно только в случае получения наследства. Главное, чтобы дача была подарена не более 3 лет назад, а даритель может быть даже близким родственником.

Всего за период с 2021 по 2021 было зарегистрировано по дачной амнистии 12 млн. строений. При этом не требовалось брать разрешение на строительство. (На ЗУ под ИЖС разрешение и так не нужно, а вот для СНТ оно необходимо).

Транспортный налог

Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по транспортному налогу (п. 1 ст. 363.1 НК РФ). При отсутствии у организации транспортных средств, являющихся объектом налогообложения в соответствии со ст. 358 НК РФ, организация налогоплательщиком не признается, соответственно, представлять декларации по транспортному налогу не должна.

Декларации по транспортному налогу организации представляют не позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 363.1 НК РФ).

Форма декларации и порядок ее заполнения, а также формат представления декларации по транспортному налогу в электронном виде утверждены приказом ФНС РФ от 05.12.2016 N ММВ-7-21/668@.

Контрольные соотношения показателей формы декларации по транспортному налогу приведены в письме ФНС РФ от 03.03.2017 N БС-4-21/3897@.

С 01.01.2021 утрачивает силу ст. 363.1 НК РФ, обязывающая налогоплательщиков-организации по истечении налогового периода представлять в налоговый орган декларации по транспортному налогу. При этом законом установлено, что налоговые декларации по транспортному налогу в налоговые органы не представляются за налоговый период 2020 года и последующие налоговые периоды. То есть отчетность по транспортному налогу за 2019 год является для организации последней.

Начиная с 1 января 2021 года налоговые органы направляют налогоплательщикам по месту нахождения их транспортных средств сообщение об исчисленной сумме налогов на основе информации, имеющейся у налогового органа.

К сведению:

В связи с отменой с 2020 года обязанности организаций подавать в налоговые органы декларации по транспортному и земельному налогам ФНС России приказом от 25.07.2019 N ММВ-7-21/377@ утвердила форму заявления о предоставлении льгот по указанным налогам. Заявления подаются в налоговый орган в целях предоставления льгот за 2020 год и более поздние налоговые периоды. По результатам рассмотрения заявления о льготе налоговый орган направляет налогоплательщику уведомление о предоставлении льготы либо сообщение об отказе. Разъяснения о применении льготы по транспортному и земельному налогам приведены в письме ФНС России от 03.12.2019 N БС-4-21/24690@.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Декларация по налогу на имущество организаций и расчеты по авансовым платежам;

— Энциклопедия решений. Декларация по земельному налогу;

— Энциклопедия решений. Декларация по транспортному налогу.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТШашкова Елена

Ответ прошел контроль качества

11 января 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Организации, не имеющие имущества, признаваемого объектом налогообложения в соответствии со ст. 374 НК РФ, на основании п. 1 ст. 373 НК РФ не признаются плательщиками налога на имущество и, соответственно, не должны представлять в налоговый орган декларацию и расчеты по авансовым платежам по этому налогу (письмо ФНС России от 08.02.2010 N 3-3-05/128).

*(2) Такой порядок представления единой отчетности не применяется, если законом субъекта установлены нормативы отчислений от налога в местные бюджеты.

Какие бывают льготы по земельному налогу

Правительство устанавливает привилегии в виде:

- освобождения определенных лиц от уплаты пошлины;

- уменьшения ставки налогообложения;

- доли общей площади земли без обложения налогом;

- стоимости, на которую уменьшается цена участка, необлагаемая налогом.

Каждый вид льготы имеет свой персональный код, который указывают при заполнении декларации.

Федеральные льготы

Налоговый кодекс контролирует получение льгот как для организаций, так и для граждан. Федеральные льготы позволяют юридическим лицам обходить налогообложение. В статье 395 НК описаны категории граждан, претендующие на получение льготы (расшифровка указана ниже). В эту группу входят всевозможные организации:

- УИС (уголовно-исполнительной системы);

- религиозные;

- инвалидные;

- участники СЭЗ (свободных экономических зон).

Законное освобождение от налога

Для физических лиц предусмотрено 2 правила получения льгот:

- полное освобождение;

- необлагаемая налогом сумма.

Таким правом обладают малочисленные народы и иностранные граждане. Уменьшение налоговой базы предусматривается для определенных лиц:

- участников боевых действий;

- героев Советского Союза;

- инвалидов;

- облученных радиацией.

Подробнее о льготниках можно узнать из статьи 391 НК.

Местные

Местные власти время от времени устанавливают свои привилегии. Изучить их подробнее можно с помощью нормативных актов. Следует зайти на специальный сервис налоговой службы и выбрать свой регион, вид налогообложения, указать период и муниципалитет. Этих данных будет достаточно, чтобы узнать информацию о действующих льготах и налоговых ставках.

Внимание! В городах федерального значения (Москва, Санкт-Петербург и Севастополь) льготными назначениями занимаются региональные власти. Региональный закон дает право некоторым гражданам получать льготы по имущественному налогу

В эту категорию граждан входят:

Региональный закон дает право некоторым гражданам получать льготы по имущественному налогу. В эту категорию граждан входят:

- уволенные военнослужащие;

- родители или опекуны минимум троих несовершеннолетних детей;

- законные представители детей-инвалидов;

- люди пенсионного возраста.

Региональный закон позволяет некоторым юридическим лицам обходить налогообложение на земельный участок в Санкт-Петербурге. В эту группу лиц входят:

- региональные органы власти;

- автономные организации;

- казенные учреждения;

- бюджетные организации.

В Москве в 2004 году приняли закон, согласно которому происходит освобождение от имущественного налога. Такие привилегии коснулись органов региональной власти и местного самоуправления, а также бюджетных и казенных организаций, автономных учреждений, профсоюзов, организаций, созданных для инвалидов. Сюда же относятся:

- ТСЖ;

- ЖСК;

- жилищные кооперативы;

- частные организации (некоммерческие).

Важная информация! В Москве и Московской области в отношении физических лиц предусмотрен увеличенный размер льгот. А федеральные льготники могут уменьшить базу налогообложения на 1 млн. рублей.

За что платится земельный налог

Объектами начисления налога на землю для пенсионеров являются участки земли, принадлежащие им по праву собственности или находящиеся в безвозмездном пользовании на бессрочной основе (главный признак: можно передать по наследству).

При этом участки должны находится в пределах одного муниципального образования и иметь кадастровый номер в едином земельном реестре с указанием площади, очерченных границ на карте, категории земельного надела и координат каждого межевого столба.

Не начисляется налог на земли:

- находящиеся в аренде;

- переданные в безвозмездное пользование на срочной основе;

- входящие в состав лесного и водного фонда РФ;

- под объектами культуры, истории, археологии входящими в список ЮНЕСКО;

- изъятые из оборота полностью или имеющие ограничения (национальные парки, заповедники, военные базы, тюрьмы, колонии, лагеря, захоронения, кладбища).

Транспортный налог

Такой сбор относится к региональным. НК РФ не содержит конкретные правила нормы по освобождению от выплат по транспорту, но особенности все же имеются.

Транспортный сбор не платят за:

- сельхозтехнику;

- водный транспорт мощностью менее 5 л. с.;

- машину и мототехнику мощностью меньше 100 л. с., а также транспорт, служащий средством реабилитации для инвалидов.

Региональные особенности существуют. Так, часть субъектов снижают размер ставки или вовсе упраздняют выплату сумм.

Такой вид поддержки предоставляется не во всех регионах. Подавляющее большинство областей сохраняют сбор на автомобили, вне зависимости от того, использует человек машину в течение всего года или сезонно.

Ветераны труда

Ветеранами труда признаются:

- лица, имеющие почетные награды СССР или России, которые имеют трудовой стаж для назначения пенсии;

- лица, которые имеют стаж 40 и 30 лет для мужчин и женщин соответственно, если начали работать в период ВОВ до момента наступления совершеннолетия.

Льготы на налог на землю для ветеранов труда действующее федеральное законодательство не предусматривает. Статья 387 Налогового Кодекса предоставляет право муниципальным органам устанавливать размер необлагаемой суммы для данной категории лиц. Как показывает практика, муниципалитеты не спешат воспользоваться данным правом. К тому же сейчас звание «Ветеран труда» практически не присваивается.

Пенсионеры

В начале 90-х гг. данная категория населения была освобождена от уплаты налога на землю. С обновлением Налогового Кодекса в 2005 году такая привилегия была отменена. Сейчас пенсионеры оплачивают налог на землю в полном объеме наравне с трудящимся населением.

Помимо льгот уполномоченные органы имеют право устанавливать требования, при исполнении которых физическое лицо может воспользоваться возможностью уменьшить налог или не платить его вообще. Чаще всего, это: постоянная регистрация на территории муниципалитета, отсутствие официального трудоустройства и т.д.

Порядок получения льгот по налогу и схему их уплаты можно узнать в территориальной налоговой инспекции.

Для уменьшения налогооблагаемой базы пенсионер обязан предоставить:

- пенсионное удостоверение;

- документы на землю, подтверждающие право собственности;

- паспорт;

- трудовую книжку (при необходимости).

Таким образом, льготы на налог на землю для пенсионеров — исключительная прерогатива местного уровня власти. В основном используется как мера социальной поддержки малообеспеченных слоев населения.