Я хочу уплатить налог

Содержание:

- Подробнее о содержании Письма № БС-4-21/1390@.

- 3. Сроки уплаты земельного налога

- Платят ли пенсионеры земельный налог

- Порядок расчета земельного налога

- Примеры расчета налога на землю

- Срок уплаты земельного налога

- Как формируется налоговая ставка на земельные участки

- Подробнее о правовой позиции Судебной коллегии по экономическим спорам ВС РФ.

- Ставки налога по земле для приусадебных и дачных участков в Московской области

- Постановление АС ПО от 24.10.2017 № Ф06-25127/2017 по делу № А65-706/2017.

- Когда повышается ставка налога на земельные участки

- Письмо Федеральной налоговой службы от 8 сентября 2020 г. № БС-4-21/14561@ “О применении коэффициента, ограничивающего рост земельного налога для налогоплательщиков-физических лиц”

- 1. Земельный налог: кто должен оплачивать и какие земельные участки не облагаются земельным налогом?

- Льготы по и льготники по земельному налогообложению

- Налоговое уведомление

- Выводы.

Подробнее о содержании Письма № БС-4-21/1390@.

Тема письма – размер налоговой ставки в отношении земельных участков, предназначенных для дачного строительства, принадлежащих индивидуальным предпринимателям. Сославшись на обстоятельства дела № А41-90821/2016 и учитывая, что судьи (в том числе на уровне Верховного суда) признали доначисления обоснованными, ФНС сообщила, что о неправомерности применения льготной ставки земельного налога (0,3 % вместо 1,5 %) могут свидетельствовать следующие обстоятельства:

-

большое количество земельных участков принадлежит одному лицу, зарегистрированному в качестве ИП, основным видом деятельности которого является продажа недвижимости;

-

имеются признаки коммерческого землепользования (для извлечения прибыли), в том числе создание на соответствующей территории инфраструктуры (построены дороги, подведено электричество для дальнейшей застройки и т. п.), наличие фактов дальнейшей реализации участков, то есть их использования налогоплательщиком в предпринимательской деятельности.

Иными словами, ФНС призвала налоговые органы на местах выявлять перечисленные обстоятельства, производить доначисления и отстаивать свою точку зрения в судебных инстанциях, обращая внимание арбитров на позицию, выраженную в Определении ВС РФ от 15.01.2018 № 305-КГ17-20424.

3. Сроки уплаты земельного налога

Срок уплаты налога для налогоплательщиков-организаций не может быть установлен ранее 1 февраля года, следующего за истекшим налоговым периодом.

Кроме этого, местные власти могут установить требование, о необходимости внесения часть суммы в течение отчётного периода (авансовые платежи).

Сроки, установленные в вашем регионе, можно уточнить на сайте ФНС http://www.nalog.ru/rn77/service/tax/.

Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по земельному налогу.

Налогоплательщики — физические лица уплачивают налог на основании налогового уведомления, направленного налоговым органом.

Платят ли пенсионеры земельный налог

Земельный сбор относится к местным налогам, но регулируется на 2 уровнях – федеральном и региональном. Согласно ФЗ РФ от 28.12.2017 г. №436-ФЗ лицам, которые получают пособие, полагается преференция в натуральном выражении: облагаемая база должна быть уменьшена на кадастровую стоимость участка площадью 6 соток (600 кв. м), находящихся в собственности налогоплательщика.

Перечень привилегированных граждан пополнился пенсионерами всех категорий, мужчинами от 60 лет и женщинами от 55 лет, получающими ежемесячное пожизненное содержание. Льготы по земельному налогу в Московской области подразделяются на 3 группы:

- полное освобождение от уплаты налога;

- 50% скидка;

- вычет в натуральном выражении – 600 кв. м с 1 земельного участка.

Федеральные льготники

Законодательство РФ перечисляет категории федеральных льготников, которые вправе претендовать на получение фискальных преференций вне зависимости от решений местных властей:

- герои РФ, Союза Советских Социалистических Республик (далее – СССР), полные кавалеры ордена Славы;

- ветераны ВОВ и других войн;

- инвалиды;

- лица, пострадавшие из-за последствий техногенных катастроф.

Региональные преференции для пенсионеров Московской области

Местное законодательство МО определяет перечень категорий лиц, которым предоставляется скидка или вычет в натуральной форме:

- пенсионеры всех видов;

- многодетные семьи;

- родственники военнослужащих, погибших при исполнении обязанностей;

- почетные граждане города;

- малоимущие.

Администрация отдельных районов МО самостоятельно расширила перечень привилегированных лиц и уточнила размеры преференций:

|

Населенный пункт |

Категория пенсионеров и условия предоставления |

Описание льготы |

|

Аксено-Бутырское |

|

50% скидка |

|

Герои СССР и/или РФ, кавалеры ордена Славы всех степеней |

Освобождение от уплаты фискального сбора |

|

|

Вдовы ветеранов ВОВ |

Скидка в размере 1 тыс. р. c полной суммы земельного налога |

|

|

Медвежье-Озерское Щелковского района Московской области |

Собственники земли, площадь которой не превышает 0,25 га – предельно допустимого размера для дач, индивидуального жилищного строительства (далее – ИЖС), ЛПХ |

30% дисконт |

|

Освобождение от уплаты земельного налога |

|

|

50% скидка |

|

|

Васильевское |

|

Освобождение от уплаты фискального сбора |

|

50% скидка |

|

|

Дмитровское Шатурского района Московской области |

|

Освобождение от уплаты фискального сбора |

|

Одинокие пенсионеры с доходом вдвое ниже регионального ПМ |

50% скидка |

|

|

Букаревское Истринского района МО |

Инвалиды 1, 2 групп с детства |

Полностью освобождаются от уплаты земельного налога |

|

Волонтеры, работники благотворительных организаций |

50% скидка |

|

|

Пенсионеры с доходом вдвое ниже регионального ПМ |

Снижение фискального сбора вдвое – для 1 участка, площадь которого не превышает 0,25 га – предельно допустимого размера ИЖС, ЛПХ, дачи |

|

|

Порядок расчета земельного налога

Здесь нужно знать не только саму формулу для расчета налога на землю, но и суметь собрать все необходимые данные. Кроме того, хорошо было бы знать имеющиеся льготы для уменьшения суммы, подлежащей перечислению в бюджет.

Плательщиками являются различные субъекты: как организации, так и физические лица. Кто не является плательщиком? Предприятие или частное лицо, которое арендует участок или пользуется им на праве бесплатного срочного пользования. Все исключения перечислены в ст. 31 Налогового кодекса.

Чтобы верно рассчитать земельный налог, необходимо владеть информацией относительно налоговой базы и ставки.

Кроме этого, необходимо знать, имеет ли право плательщик на налоговую льготу.

Что касается налоговой базы, то она определяется на начало налогового периода. Ставки указаны в Налоговом Кодексе РФ, но местные власти могут внести некоторые коррективы. Власти субъектов федерации вправе расширить перечень льгот, а общий перечень предусмотрен НК РФ.

База налогообложения

Юридические лица обязаны рассчитать земельный налог самостоятельно. Данные о кадастровой стоимости размещены на официальном сайте Росреестра либо на сайте ФНС. Для физических лиц расчет производится при помощи налогового органа, которому данные о кадастровой оценке предоставляют власти субъектов.

Ставка налога на землю

Как рассчитывается земельный налог на тот или иной участок и какую необходимо выбрать ставку, во многом зависит от категории земель. Ставка налога составляет 0,3% или 1,5%. Субъекты федерации могут изменять ставки путем уменьшения.

Показатель 0,3% применяется к землям, которые:

- приобретены для личного подсобного хозяйствования, огородничества либо садоводства;

- используются в жилищно-коммунальном хозяйстве;

- применяются для инженерной инфраструктуры;

- предназначены для с/х производства либо для ведения сельского хозяйства;

- необходимы для нужд обороны, национальной безопасности и таможни.

К остальным категориям участков применяется ставка 1,5%.

Кадастровая стоимость

Она определяется путем государственной оценки властями федераций. Определение проводится не реже одного раза в 5 лет.

В свою очередь управление Росреестра готовит перечень объектов, которые необходимо оценить. После утверждения данного списка осуществляется кадастровая оценка. Полученные данные пересылаются в управление Росреестра, которое публикует информацию на сайте для свободного пользования.

Сейчас эти данные находятся в свободном доступе. Существует , где вы сможете найти нужный участок. К сожалению, не для всех участков стоимость можно увидеть сразу, так как карта пока работает в тестовом режиме.

Примеры расчета налога на землю

Формула для расчёта земельного налога достаточно проста.

Для физических лиц

Так как физические лица, как правило, владеют земельными участками, относящимися к категории сельскохозяйственных земель, то и ставка для расчёта налога берётся 0,3%. Таким образом, формула для расчёта налога на землю для физических лиц выглядит следующим образом:

Сумма налога = кадастровая ст-ть * 0,3%

Выше мы упоминали, что в п. 5 ст. 391 НК РФ приведён перечень лиц, которые имеют право на получение налогового вычета из кадастровой стоимости – 10 000 рублей. То есть, налогоплательщик вычитает 10 000 рублей из общей кадастровой стоимости участка, а затем уплачивает налог. Формулу можно представить в следующем виде:

Сумма налога = (Кадастр. Ст-ть – 10 000) * 0,3%

Пример. Гражданин Т. владеет земельным участком площадью 10 соток. Кадастровая стоимость участка определена в размере 644 330 рублей на 01. 01. 2016. Гражданин Т. является ветераном ВОВ, следовательно, он имеет право на налоговый вычет в размере 10 000 рублей. Таким образом, сумма налога к уплате за 2016 год будет равна:

(644 330 – 10 000) * 0,3% = 1 902,99 рублей.

Физические лица обязаны также уплачивать налог на землю под многоквартирным домом, где они владеют жилплощадью. Чтобы исчислить земельный налог в многоквартирном доме, нужно знать точное значение общей площади квартиры. Сумма налога к уплате полностью зависит от общей площади квартиры. Расчёт земельного налога для СНТ производится аналогичным образом. Сумма налога зависит от площади земельного надела в СНТ. И квартира в многоквартирном доме, и участок в СНТ – общая долевая собственность физических лиц. Поэтому сумма налога напрямую зависит от площади участка в общей площади СНТ. Если участок находится в общей совместной собственности, то каждый собственник уплачивает налог в равных частях от общей суммы налога.

Пример. Гражданин М. владеет земельным наделом в СНТ. Площадь участка – 9 соток, площадь СНТ – 450 соток. На 01. 01. 2016 кадастровая стоимость СНТ была равна 99 640 453 руб. Гражданин М. льгот не имеет. Участок гражданина М. занимает 1/50 в общей площади СНТ (9 / 450). Следовательно, и налог на землю он должен заплатить в размере 1/50 от общего налога СНТ. Общая сумма налога для СНТ в 2016 году будет равна:

99 640 453 * 0,3% = 298 921,36 руб.

Гражданин М. должен заплатить 298 921,36 * 1/50 = 5 979 рублей.

Для юридических лиц

Юридические лица самостоятельно рассчитывают сумму налога к уплате. Формула для расчёта идентична установленной для физлиц, но нужно быть внимательным с определением категории земель. Юридические лица, в отличие от физических, могут владеть землями любой категории, в ст. 395 НК РФ приведён список юридических лиц, которые полностью освобождаются от уплаты налога на землю. Налоговые вычеты для юридических лиц не предусмотрены.

Пример. В собственности ООО «Доверие» находится земля, на которой построены различные религиозные постройки. На 01. 01. 2016 года кадастровая стоимость этого участка земли равна 57 980 рублей. Согласно НК РФ, компания ООО «Доверие» ничего не будет платить, так как религиозная организация полностью освобождена от уплаты земельного налога.

Пример. ООО «Восход» владеет земельным участком в Московской области, который используется для производства сельскохозяйственной продукции, и квартирой в многоквартирном доме в Липецкой области. По состоянию на 01. 01. 2016 кадастровая стоимость земельного надела в Московской области была равна 34 667 400 рублей, а общая площадь квартиры в Липецкой области – 62,8 кв. м. (общая площадь дома – 628 кв. м). Кадастровая стоимость многоквартирного дома равна 1 500 251 000 руб. Ставка налога на землю под многоквартирным домом в Вологодской области равна 0,04 %.

За землю в Московской области ООО «Восход» должно уплатить: 34 667 400 * 0,003 = 104 000 рублей.

За квартиру в Вологодской области: 1 500 251 000 * (62,8 / 628) * 0,0004 = 60 010 руб.

Таким образом, общая сумма налога за 2016 год для ООО «Восход» будет равна и составит 104 000 + 60 010 = 164 010 рублей.

Срок уплаты земельного налога

В 2021 году для всех регионов России установлен единый срок уплаты гражданами имущественных налогов – не позднее 1 декабря 2021 года (для уплаты налога за 2020 год).

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого, налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ

Штраф с физических лиц за неуплату налогов не взыскивается.

Как формируется налоговая ставка на земельные участки

Она определяется согласно 394 статье Налогового кодекса. Несмотря на преобладание решений муниципалитетов в отношении формирования налоговых условий, здесь содержатся федеральные правила земельного сбора:

- за использование сельхозугодий, дач и земель под жилищную застройку налог взимается по ставке 0, 3%;

- в иных случаях применяется 1,5% ставка.

Величина ставки снижается для отдельных граждан. Список лиц, входящих в льготную категорию, определяется региональными властями. Превышать установленные федеральным законом значения запрещается. Так, в столице и Московской области земли поделены на используемые в коммерческих целях и прочие.

Для каждой категории установлены индивидуальные налоговые ставки:

- участок, предназначенный под постройку жилых помещений – 0,1%;

- дачное хозяйство – 0,3%;

- земли для ведения бизнеса – 1,5%.

Величина налогового сбора зависит от вида, к которому причислен участок. При его расчете учитывают: цели использования, географическое положение и занимаемую площадь. Если размер ставки не установлен местной властью, принимают значение, прописанное в Налоговом кодексе.

По закону налог за землю не платят:

- когда проложены дороги коллективного использования;

- если выстроены помещения религиозного толка – церкви, мечети, соборы;

- владельцы судостроительных организаций, работающих в особых промзонах;

- промысловики, производящие или реализующие товары в специально отведенных местах;

- инновационные центры («Сколково»).

Также от налога освобождаются организации инвалидов. При этом они обязаны использовать земельные участки исключительно для собственных нужд.

Подробнее о правовой позиции Судебной коллегии по экономическим спорам ВС РФ.

Определение ВС РФ от 18.05.2015 № 305-КГ14-9101 по делу № А41-63325/13 касается налогоплательщика-организации, в собственности которой было 354 земельных участка, отнесенные к землям сельскохозяйственного назначения с видом разрешенного использования «для дачного хозяйства» (144 участка) и «для дачного строительства» (210 участков).

В данном случае, признавая решение инспекции незаконным, суды исходили из того, что земельные участки классифицируются по правовому режиму, который не зависит от статуса собственника земли, а устанавливается на основании сведений о целевом назначении и виде разрешенного использования, содержащихся в государственном кадастре недвижимости. В связи с этим, по мнению судов, пониженная ставка земельного налога:

-

подлежит применению в отношении земельных участков с соответствующим правовым режимом;

-

может использоваться как некоммерческими, так и коммерческими организациями при условии использования этих земельных участков по целевому назначению.

Установив, что организация на спорных участках ведет строительство дачного комплекса, то есть, по мнению судов, земельные участки используются обществом по целевому назначению, суды пришли к выводу о правомерности применения пониженной ставки налога.

Однако Верховный суд признал мнение судов ошибочным и разъяснил, что по смыслу налогового законодательства пониженные ставки земельного налога устанавливаются для некоммерческих организаций и физических лиц, непосредственно использующих земли в целях удовлетворения личных потребностей при ведении дачного хозяйства или дачного строительства, в то время как организация осуществляет на этих участках строительство дачного комплекса для последующей реализации юридическим и физическим лицам земельных участков, объединенных в этот комплекс, в целях извлечения прибыли.

Ставки налога по земле для приусадебных и дачных участков в Московской области

Ниже в табличном виде приведены налоговые ставки для участков земли, предназначенных для ведения личного подсобного хозяйства (приусадебные участки), дачного хозяйства, садоводства и огородничества в городских округах и районах Московской области. Данные ставки действуют с 2014 года.

Таблица ставок земельного налога по районам Подмосковья

| Муниципальный район Московской области | Ставки налога на землю | |

| 1. | Волоколамский район | 0,3% |

| 2. | Воскресенский район | 0,3% |

| 3. | Дмитровский район | 0,3% |

| 4. | Егорьевский район | 0,3% |

| 5. | Зарайский район | 0,3% |

| 6. | Истринский район | 0,3% |

| 7. | Каширский район | 0,2% — 0,3% |

| 8. | Клинский район | 0,15% — 0,3% |

| 9. | Коломенский район | 0,3% |

| 10. | Красногорский район | 0,2% — 0,3% |

| 11. | Ленинский район | 0,15% — 0,3% |

| 12. | Лотошинский район | 0,3% |

| 13. | Луховицкий район | 0,3% |

| 14. | Люберецкий район | 0,2% — 0,3% |

| 15. | Можайский район | 0,3% |

| 16. | Мытищинский район | 0,15% |

| 17. | Наро-Фоминский район | 0,3% |

| 18. | Ногинский район | 0,2% — 0,3% |

| 19. | Одинцовский район | 0,1% — 0,3% |

| 20. | Орехово-Зуевский район | 0,15% — 0,3% |

| 21. | Павлово-Посадский район | 0,1% — 0,3% |

| 22. | Подольский район | 0,2% — 0,3% |

| 23. | Пушкинский район | 0,1% — 0,3% |

| 24. | Раменский район | 0,07% — 0,3% |

| 25. | Рузский район | 0,2% — 0,3% |

| 26. | Серебряно-Прудский район | 0,3% |

| 27. | Сергиево-Посадский район | 0,1% — 0,3% |

| 28. | Серпуховский район | 0,15% — 0,3% |

| 29. | Солнечногорский район | 0,15% — 0,3% |

| 30. | Ступинский район | 0,2% — 0,3% |

| 31. | Талдомский район | 0,3% |

| 32. | Чеховский район | 0,08% — 0,3% |

| 33. | Шатурский район | 0,3% |

| 34. | Шаховской район | 0,3% |

| 35. | Щёлковский район | 0,2% — 0,3% |

Ставки земельного налога в городах областного подчинения и городских округах Подмосковья

| Городской округ (город областного подчинения) Московской области | Ставки налога на землю | |

| 1. | Балашиха | 0,3% |

| 2. | Бронницы | 0,3% |

| 3. | Дзержинский | 0,3% |

| 4. | Долгопрудный | 0,2% — 0,25% |

| 5. | Домодедово | 0,25% — 0,3% |

| 6. | Дубна | 0,3% |

| 7. | Жуковский | 0,3% |

| 8. | Звенигород | 0,3% |

| 9. | Ивантеевка | 0,2% — 0,25% |

| 10. | Климовск | 0,2% — 0,3% |

| 11. | Коломна | 0,13% — 0,2% |

| 12. | Королёв | 0,3% |

| 13. | Котельники | 0,3% |

| 14. | Красноармейск | 0,3% |

| 15. | Лобня | 0,3% |

| 16. | Лосино-Петровский | 0,3% |

| 17. | Лыткарино | 0,3% |

| 18. | Озёры | 0,3% |

| 19. | Орехово-Зуево | 0,3% |

| 20. | Подольск | 0,3% |

| 21. | Протвино | 0,2% |

| 22. | Пущино | 0,3% |

| 23. | Реутов | н/д |

| 24. | Рошаль | 0,3% |

| 25. | Серпухов | 0,3% |

| 26. | Фрязино | 0,3% |

| 27. | Химки | 0,2% |

| 28. | Черноголовка | 0,3% |

| 29. | Электрогорск | 0,3% |

| 30. | Электросталь | 0,3% |

Мобильная версия про налоги на земельный участок

Постановление АС ПО от 24.10.2017 № Ф06-25127/2017 по делу № А65-706/2017.

Этот случай интересен тем, что налогоплательщик (организация) пытался создать видимость использования земельных участков для сельскохозяйственного производства. В материалы дела был представлен договор подряда, в соответствии с условиями которого налогоплательщик поручил ООО выполнить работы по однократной поверхностной обработке спорного земельного участка площадью более 4,7 га путем дискования в период с 5 по 30 октября 2015 года.

Налоговый орган выяснил, что среднесписочная численность работников ООО за 2015 и 2016 годы составляет 0 человек и у него нет в собственности соответствующей специальной техники.

Налогоплательщик возражал:

-

имеется договор аренды сельскохозяйственной техники и акт приема-передачи, из которых следует, что ООО получило во временное пользование трактор с дискатором без оказания услуг по управлению им и его технической эксплуатации;

-

есть письмо ООО о том, что в целях экономии все работы по договору были выполнены силами директора, в связи с чем дополнительная рабочая сила не привлекалась, вся площадь земельного участка была обработана в 2015 году.

Инспекция не сдавалась:

-

ООО заключило договор на обработку почвы не только с налогоплательщиком, но и еще с тремя лицами. При этом сроки выполнения работ во всех четырех договорах идентичны – октябрь 2015 года;

-

суммарная площадь земельных участков и сроки выполнения работ по всем четырем договорам свидетельствуют о том, что выполнить работы одному лишь руководителю ООО (при отсутствии иных работников) было невозможно;

-

руководитель ООО не имеет удостоверения тракториста-машиниста;

-

привлечение ООО сторонних работников опровергается письмом данной организации;

-

выполнение работ подтверждено только договором и актом сдачи-приема, отсутствуют счет-фактура и платежные документы.

Суд не принял во внимание представленную налогоплательщиком фотографию земельного участка, отметив, что она не позволяет каким-либо образом идентифицировать изображенный на фотографии земельный участок.

Судьи учли:

-

информацию, отраженную в акте обследования земельного участка, которое было проведено органом муниципального земельного контроля и показало, что земля не используется для сельскохозяйственного производства;

-

сведения из ЕГРЮЛ о видах деятельности налогоплательщика: деятельность по аренде и управлению собственным или арендованным недвижимым имуществом.

Вердикт суда:

-

налогоплательщик является коммерческой организацией, созданной не в целях ведения сельскохозяйственного производства, а для оказания иных услуг;

-

налогоплательщик не осуществляет выпуск сельскохозяйственной продукции, не несет обычные для сельхозпроизводителей риски, не использовал в проверяемый период спорный земельный участок по его целевому назначению;

-

у налогоплательщика не возникло права применения пониженной налоговой ставки в размере 0,3 %. Иное понимание норм закона может привести к нарушению публичных интересов, поскольку по одной и той же налоговой ставке будут облагаться как возделываемые земли сельскохозяйственного назначения, так и заброшенные земельные участки, относящиеся к землям сельскохозяйственного назначения.

Отметим, что налогоплательщику не удалось добиться передачи дела для пересмотра. Приняв такое решение, судья ВС РФ в Определении от 14.02.2018 № 306-КГ17-22570 отметил:

-

налогоплательщик не доказал ведение сельскохозяйственной деятельности на спорном земельном участке;

-

совокупность установленных обстоятельств дает основания полагать, что общество является коммерческой организацией, созданной не в целях ведения сельскохозяйственного производства, а для оказания иных услуг.

Когда повышается ставка налога на земельные участки

В части регионов России она увеличивается. Это относится к зонам с комфортными климатическими условиями, которые используются для организации курортного отдыха граждан.

В 2021 году земельный налог для таких мест в зависимости от оценки земли составит:

- в Краснодарском крае – 4–6%;

- на Ставрополье – 3,5–7%;

- для Московской области, Санкт-Петербурга и Ленинградской области – 2,5–4%;

- в Калининграде – 3–5%;

- в Приморском крае – 2–3%.

Повышая земельный налог, власти этих субъектов не пытаются обобрать туристов. Собранные средств направляются на сохранение природы и создания условий комфортного пребывания граждан.

Письмо Федеральной налоговой службы от 8 сентября 2020 г. № БС-4-21/14561@ “О применении коэффициента, ограничивающего рост земельного налога для налогоплательщиков-физических лиц”

2 октября 2020

Федеральная налоговая служба рассмотрела обращение о применении коэффициента, ограничивающего рост земельного налога (далее — налог), предусмотренного пунктом 17 статьи 396 Налогового кодекса Российской Федерации (далее — Кодекс), и сообщает.

К полномочиям Федеральной налоговой службы, определённым постановлением Правительства Российской Федерации от 30.09.2004 N 506 «Об утверждении Положения о Федеральной налоговой службе», не относится официальное, общеобязательное для всех участников налоговых правоотношений разъяснение норм Кодекса о порядке исчисления налога. Вместе с тем, по указанному вопросу полагаем возможным направить следующие рекомендации.

Согласно пункту 17 статьи 396 Кодекса, введенного Федеральным законом от 15.04.2019 N 63-ФЗ, в случае, если сумма налога, исчисленная в отношении земельного участка в соответствии со статьёй 396 Кодекса (без учета положений пунктов 7, 7.1, абзаца пятого пункта 10 статьи 396 Кодекса), превышает сумму налога, исчисленную в отношении этого земельного участка (без учета положений пунктов 7, 7.1, абзаца пятого пункта 10 статьи 396 Кодекса) за предыдущий налоговый период с учетом коэффициента 1,1, сумма налога подлежит уплате налогоплательщиками — физическими лицами в размере, равном сумме налога, исчисленной в соответствии со статьей 396 Кодекса (без учета положений пунктов 7, 7.1, абзаца пятого пункта 10 статьи 396 Кодекса) за предыдущий налоговый период с учетом коэффициента 1,1, а также с учетом положений пунктов 7, 7.1, абзаца пятого пункта 10 статьи 396 Кодекса, примененных к налоговому периоду, за который исчисляется сумма налога.

Пункт 17 статьи 396 Кодекса не применяется при исчислении налога с учетом положений пунктов 15 и 16 статьи 396 Кодекса.

Как отмечено в заключении Комитета Совета Федерации Федерального Собрания Российской Федерации по бюджету и финансовым рынкам от 09.04.2019 N 3.5-03/486 «По Федеральному закону «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах» коэффициент, ограничивающий рост суммы налога не более чем на 10% по сравнению с предыдущим годом, установлен в целях исключения резкого увеличения налоговой нагрузки на налогоплательщиков — физических лиц.

Исходя из пункта 17 статьи 396 Кодекса изменение в течение налогового периода кадастровой стоимости земельного участка не относится к условию, исключающему исчисление налога с применением коэффициента 1,1 (в отношении земельных участков налогоплательщиков — физических лиц).

Настоящие разъяснения носят исключительно информационно-справочный (рекомендательный, а не обязательный) характер, не устанавливают общеобязательных правовых норм и не препятствуют применению нормативно-правовых предписаний и судебных актов в значении, отличающемся от вышеизложенных разъяснений.

| Действительный государственныйсоветник Российской Федерации 2 класса | С.Л. Бондарчук |

1. Земельный налог: кто должен оплачивать и какие земельные участки не облагаются земельным налогом?

Налогоплательщиками налога являются организации и физические лица, владеющие земельными участками на праве:

- собственности;

- постоянного (бессрочного) пользования;

- пожизненного наследуемого владения.

Земельным налогом не облагаются:

- земельные участки, изъятые из оборота в соответствии с законодательством РФ;

- земельные участки, ограниченные в обороте в соответствии с законодательством РФ;

- земельные участки из состава земель лесного фонда;

- земельные участки, занятые находящимися в государственной собственности водными объектами в составе водного фонда;

- земельные участки, входящие в состав общего имущества многоквартирного дома.

Льготы по и льготники по земельному налогообложению

В Российской Федерации некоторые налогоплательщики имеют послабления по налогообложению. Это регламентирует законодательство в п. 5 статьи 391 НК.

Льгота представляет собой уменьшение налогооблагаемой базы (КС налогооблагаемого владения) на кадастровую стоимость 600 м2 (6 соток) принадлежащей налогоплательщику территории. Это значит, что если надел площадью 6 соток, то платить за него не нужно. Если же площадь составляет 10 соток, то надо будет заплатить только за 4 сотки.

данное послабление применяется только по отношению к одному землевладению, имеющемуся у льготника. О своём выборе необходимо сообщить в ИФНС (можно через МФЦ) не позже 31 декабря. В случае, если такое заявление не будет подано, то ФНС применит льготу в отношении участка с максимальным начислением.

Кто имеет право на льготу:

- Герои СССР и РФ;

- полные кавалеры ордена Славы;

- люди, имеющие инвалидность I и II групп;

- дети-инвалиды;

- ветераны и инвалиды Великой отечественной войны и послевоенных боевых действий;

- пострадавшие вследствие техногенных катастроф на Чернобыльской АЭС, на предприятии «Маяк» (1957 г.), после ядерных испытаний на полигоне под Семипалатинском;

- принимавшие участие в испытаниях и ликвидациях ядерного оружия, а также прочие граждане, получившие инвалидность или облученные в следствие указанных действий;

- пенсионеры по старости и граждане предпенсионного возраста;

- родители, имеющие трёх и более несовершеннолетних детей.

Важно: при появлении основания для предоставления льгот (например, в семье родился третий ребенок) гражданин должен подать соответствующее заявление в ИФНС. Кроме того, некоторые налогоплательщики полностью освобождаются от платежа

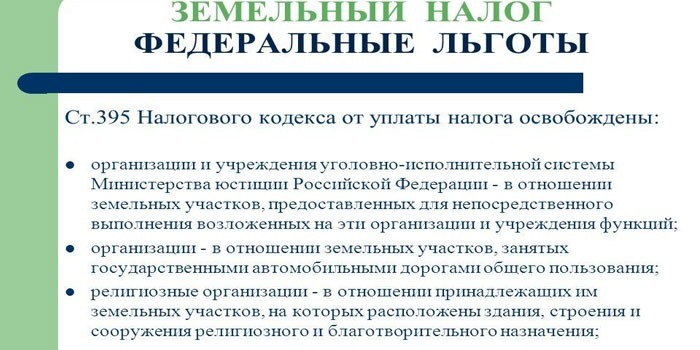

Данное послабление зафиксировано в статье 395 НК

Кроме того, некоторые налогоплательщики полностью освобождаются от платежа. Данное послабление зафиксировано в статье 395 НК.

Кто может не платить:

- организации в структуре уголовно-исполнительной системы;

- юр. лица, которым принадлежат земли, где пролегают государственные дороги общего пользования;

- компании, осуществляющие коммерческую деятельность на территориях со статусом особых или свободных экономических зон, а также инновационного центра «Сколково»;

- религиозные организации в отношении участков, на которых находятся их здания и сооружения (или отведенные на строительство этих объектов);

- общественные организации инвалидов в отношении землевладений, где осуществляется деятельность, прописанная в Уставе;

- компании, занимающиеся народным художественным промыслом;

- коренные малочисленные народы Севера и Дальнего Востока на территории исторического обитания.

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2021 году за 2020 год будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря следующего года. Например, если земля была куплена в 2020 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2021 года.

Поэтому в случае неполучения уведомления ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на прием можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него земельного участка, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок гражданин будет привлечен к ответственности по п.3 ст. 129.1 НК РФ и оштрафован в размере 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение.

Выводы.

Пониженные ставки земельного налога установлены:

-

для некоммерческих организаций и физических лиц, непосредственно использующих земли сельскохозяйственного назначения в целях удовлетворения личных потребностей при ведении дачного хозяйства или дачного строительства, а не в целях извлечения прибыли;

-

для коммерческих организаций и физических лиц, использующих земли в целях ведения сельскохозяйственного производства.

Указывая на необоснованность применения льготной ставки налога, инспекторы в качестве доказательств ссылаются на следующее:

-

в собственности налогоплательщика находится большое количество земельных участков;

-

на спорных землях создаются объекты инженерной инфраструктуры в целях дальнейшего строительства объектов недвижимости;

-

выявлены факты реализации земельных участков.

Налоговые органы представляют в суды акты осмотров земельных участков, протоколы допросов покупателей земли и даже постановления по делам об административных правонарушениях.