Льготы пенсионерам по земельному налогу в 2021 году

Содержание:

- Платят ли пенсионеры земельный налог

- Кто должен платить земельный налог и от чего зависит его сумма?

- Уведомление ИФНС

- Нужно ли проводить государственную регистрацию земельного участка для правильного исчисления налоговой базы?

- Освобождение от земельного налога

- Как можно оплатить налоговый сбор

- Федеральные льготы

- Примеры расчета (возможные ситуации)

- Объекты налогообложения

- Примеры расчета налога на землю

- Кто может быть освобождён?

- Кадастровая стоимость земельного участка в Московской области

- Если кадастровая стоимость отсутствует

- Расчет и ставки налога на землю

- Итак, главные советы по проверке расчетов по земельному налогу

- Порядок расчета земельного налога

- Сроки уплаты

Платят ли пенсионеры земельный налог

Земельный сбор относится к местным налогам, но регулируется на 2 уровнях – федеральном и региональном. Согласно ФЗ РФ от 28.12.2017 г. №436-ФЗ лицам, которые получают пособие, полагается преференция в натуральном выражении: облагаемая база должна быть уменьшена на кадастровую стоимость участка площадью 6 соток (600 кв. м), находящихся в собственности налогоплательщика.

Перечень привилегированных граждан пополнился пенсионерами всех категорий, мужчинами от 60 лет и женщинами от 55 лет, получающими ежемесячное пожизненное содержание. Льготы по земельному налогу в Московской области подразделяются на 3 группы:

- полное освобождение от уплаты налога;

- 50% скидка;

- вычет в натуральном выражении – 600 кв. м с 1 земельного участка.

Федеральные льготники

Законодательство РФ перечисляет категории федеральных льготников, которые вправе претендовать на получение фискальных преференций вне зависимости от решений местных властей:

- герои РФ, Союза Советских Социалистических Республик (далее – СССР), полные кавалеры ордена Славы;

- ветераны ВОВ и других войн;

- инвалиды;

- лица, пострадавшие из-за последствий техногенных катастроф.

Региональные преференции для пенсионеров Московской области

Местное законодательство МО определяет перечень категорий лиц, которым предоставляется скидка или вычет в натуральной форме:

- пенсионеры всех видов;

- многодетные семьи;

- родственники военнослужащих, погибших при исполнении обязанностей;

- почетные граждане города;

- малоимущие.

Администрация отдельных районов МО самостоятельно расширила перечень привилегированных лиц и уточнила размеры преференций:

|

Населенный пункт |

Категория пенсионеров и условия предоставления |

Описание льготы |

|

Аксено-Бутырское |

|

50% скидка |

|

Герои СССР и/или РФ, кавалеры ордена Славы всех степеней |

Освобождение от уплаты фискального сбора |

|

|

Вдовы ветеранов ВОВ |

Скидка в размере 1 тыс. р. c полной суммы земельного налога |

|

|

Медвежье-Озерское Щелковского района Московской области |

Собственники земли, площадь которой не превышает 0,25 га – предельно допустимого размера для дач, индивидуального жилищного строительства (далее – ИЖС), ЛПХ |

30% дисконт |

|

Освобождение от уплаты земельного налога |

|

|

50% скидка |

|

|

Васильевское |

|

Освобождение от уплаты фискального сбора |

|

50% скидка |

|

|

Дмитровское Шатурского района Московской области |

|

Освобождение от уплаты фискального сбора |

|

Одинокие пенсионеры с доходом вдвое ниже регионального ПМ |

50% скидка |

|

|

Букаревское Истринского района МО |

Инвалиды 1, 2 групп с детства |

Полностью освобождаются от уплаты земельного налога |

|

Волонтеры, работники благотворительных организаций |

50% скидка |

|

|

Пенсионеры с доходом вдвое ниже регионального ПМ |

Снижение фискального сбора вдвое – для 1 участка, площадь которого не превышает 0,25 га – предельно допустимого размера ИЖС, ЛПХ, дачи |

|

|

Кто должен платить земельный налог и от чего зависит его сумма?

Не каждому коммерсанту приходится платить земельный налог. Как только земельный участок появляется в составе его имущества, вопрос расчета и уплаты этого налога становится актуальным.

Например, 21.01.2020 компания зарегистрировала право собственности на землю — с этого момента у нее возникает обязанность по исчислению и уплате земельного налога (п. 1 ст. 388 НК РФ).

Если же компания решила оформить землю на праве безвозмездного срочного пользования или заключила договор аренды, обязанность платить земельный налог у нее отсутствует и искать ответ на вопрос, как рассчитать земельный налог, не нужно (п. 2 ст. 388 НК РФ).

ВАЖНО! Земельный налог является местным и регламентируется не только Налоговым кодексом (гл. 31), но и земельным, а также муниципальным законодательством (в части установления льгот, ставок, и порядка уплаты).. Сумма налога зависит от нескольких факторов: от регионального расположения и кадастровой стоимости участка, назначения его использования, ставки налога и наличия льгот

Регионам в отношении этого налога дана возможность:

Сумма налога зависит от нескольких факторов: от регионального расположения и кадастровой стоимости участка, назначения его использования, ставки налога и наличия льгот. Регионам в отношении этого налога дана возможность:

- утверждать величину ставок по нему, не выходя за пределы, установленные НК РФ;

- дифференцировать эти ставки;

- вводить дополнительные льготы;

- принимать решение об уплате авансов по налогу;

- устанавливать сроки уплаты (до 01.01.2021).

С 01.01.2021 местные власти не определяют сроки уплаты для земельного налога. Срок будет единый по всей стране: 1 марта — для налога по году и последнее число месяца, следующего за отчетным периодом, — для авансовых платежей. Новые правила действуют с годового платежа за налоговый период 2020 года.

Начиная с налога за 2020 год отменено его декларирование, а ФНС будет присылать сообщения с суммой налога, рассчитанной по имеющимся у нее данным. В сообщении будет указан кадастровый номер участка, сумма налога, налоговый период, а также данные, на основе которых рассчитан налог: налоговая база, налоговая ставка, размер налоговых льгот и др. Однако это не означает, что юрлицам больше не требуется рассчитывать налог самостоятельно.

Уведомление ИФНС

Для физических лиц расчет земельного налога осуществляет территориальный отдел налоговой инспекции. То есть, гражданам не нужно самостоятельно изучать формулы и рассчитывать, какую сумму заплатить. После произведенного расчета налоговая, как правило, направляет уведомление гражданину. В уведомлении пишут сумму, подлежащую оплате, срок внесения средств, иногда прилагают квитанцию.

В этом году уведомления будут отправляться гражданам, начиная с апреля и по сентябрь. Если в уведомлении вы увидите ошибку, поступать следует так: пишите в ИФНС заявление, где указываете на ошибку. Бланк заявления стандартный.

Когда ошибка будет признана, сотрудники ИФНС произведут исправление, перерасчет и вновь направят вам уведомление.

Если уведомление не пришло

Некоторые землевладельцы считают, что если уведомления не было, то и платить ничего не нужно. Это мнение ошибочно. В соответствии с законодательством, физические лица должны сами сообщать в территориальный отдел налоговой о своей собственности (недвижимость, транспорт и т.п.).

Причем, помимо простого сообщения, нужно еще и приложить правоустанавливающие документы. Подобное относится в том числе и к земельным участкам. Сообщение граждане обязаны предоставлять в ИФНС единожды, до 31 декабря последующего года. Имеется в виду следующее: если вы купили землю в 2016 году, то сообщить надо как максимум до 31.12.17 г.

Еще могут начисляться пени: 1/300 ключевой ставки (ставки рефинансирования) за каждый день просрочки.

Что касается срока, то для всех регионов России крайняя дата оплаты – 1 декабря следующего за расчетным периодом года.

Нужно ли проводить государственную регистрацию земельного участка для правильного исчисления налоговой базы?

Существует мнение, что налог не начисляется на земельные участки, в отношении которых не проведена процедура государственной регистрации

Здесь важно отметить, что по закону обязанности по уплате земельной пошлины возлагаются на тех лиц, которые владеют участком на праве собственности, бессрочного пользования или наследуемого владения

Все объекты земельного фонда, если таковые имеются, должны быть зарегистрированы в установленном порядке. В случае если земля находилась на балансе предприятия, фирмы, учреждения и на неё нет свидетельства о праве собственности, этот факт можно подтвердить иными документами – актами государственных органов, юридическими значимыми свидетельствами и договорами.

Это же касается случаев, когда существует неоплаченный земельный налог. Срок, в течение которого необходимо совершить последнюю оплату, четко установлен законодательством – 1 января каждого отчетного года. В противном случае назначаются штрафные санкции, которые могут в несколько раз превысить сумму основного долга.

Освобождение от земельного налога

Также нужно учитывать группу лиц, которые освобождаются на 100% от оплаты налога:

члены тех семей военнослужащих, которые потеряли своего кормильца;

уплата налога на землю не взимается с лиц, являющихся членами многодетных семей, где имеется 3 и больше детей, которые еще не достигли совершеннолетия, в том числе принятых под попечительство, опеку, а также студентов, обучающихся на очной форме в образовательных заведениях, независимо от их организационно-правовых форм, до момента окончания учебы, проходящих военную службу, до того момента, пока им не исполнится 23 года;

лица с досрочным назначением пенсии из-за старости, на иждивении у которых имеются все члены семьи, проживающие с ними и выступающие инвалидами, степень инвалидности у которых составляет 2 и 3, что может ограничить их способность к работе, кроме того, инвалиды, положение которых установлено до начала 2004 г;

несовершеннолетние дети.

Как можно оплатить налоговый сбор

Служащие ФНС оповещают налогоплательщика о надлежащей уплате до 15 февраля. В основном сообщение присылают на электронную почту или по СМС на телефон. Если до 25 февраля уведомление не пришло, землевладелец должен сообщить об этом в налоговую в течение месяца. После этого он получит новое сообщение или письмо.

Физлица не вносят авансовые платежи, они перечисляют сразу всю годовую сумму, указанную в оповещении, до 1 декабря отчетного года. Платеж переводят на счет Федерального казначейства, реквизиты предоставляет налоговая служба. Как списывать поступившие средства, в счет налога или недоимки, решает инспекция.

Согласно НК РФ, физлица не подают отчеты и декларацию по земельному налогу.

Федеральные льготы

В 2020 году был кардинально изменен формат предоставления федеральных льгот по налогу на землю. Если ранее льготники могли рассчитывать только на уменьшение налоговой базы на фиксированную сумму в 10000 рублей, то теперь размер вычета для каждого налогоплательщика определяется в индивидуальном порядке. были введены так называемые «необлагаемые 6 соток». Теперь при исчислении налога для льготников в расчет не берут кадастровую стоимость 600 м2 их участков. Если площадь надела меньше или равняется 6 соткам, его собственник получает законное право не платить налог на землю.

Новым вычетом могут воспользоваться все те, кто и ранее уплачивал земельный налог не в полном размере. Согласно п. 5 ст. 391 НК РФ, льготы установлены для следующих категорий населения:

- граждан с государственными наградами (Героев СССР и РФ, кавалеров ордена Славы);

- лиц с группой инвалидности (первой или второй);

- признанных инвалидами с детского возраста;

- участвовавших в военных сражениях (ветераны ВОВ и иных вооруженных столкновений);

- подвергшихся радиационному облучению в результате катастроф;

- участников ядерных испытаний.

После принятия вышеупомянутого закона №436-ФЗ список льготников по земельному налогу пополнился пенсионерами. Вычетом могут воспользоваться все лица, пользующиеся пенсионным обеспечением, независимо от возраста выхода на пенсию и наличия трудоустройства. Пенсионерам льгота предоставляется начиная с налогового периода 2017 года. То есть уже в 2020 году они уплачивают налог с учетом вычета.

Вычет применяют только в отношении одного участка земли. При наличии в собственности сразу нескольких участков налоговикам необходимо направить уведомление о выборе того, по отношению к которому следует применять льготу. Сделать это нужно не позднее 1 ноября. При нарушении сроков вычет будет применен в отношении территории с наибольшей площадью.

Применение льготы по отношению к наибольшему по площади участку не всегда более выгодно. В первую очередь, ориентироваться нужно на кадастровую стоимость земли. Цена за 1 м2 может настолько разниться, что большую сумму удастся сэкономить на маленьком по площади, но дорогом участке.

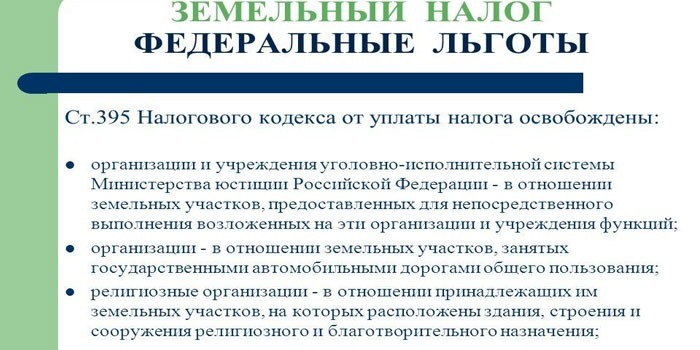

Освобождение от налогообложения

Федеральное законодательство предполагает и полное освобождение от налогообложения земельных участков (ст. 395 НК РФ). Для физических лиц такая привилегия доступна только в случае принадлежности к дальневосточным, сибирским и северным коренным народностям. Причем не платят налог они только за те земли, которые используются для традиционных промыслов.

По большей части же освобождение от налогообложения земельных участков распространяется на госучреждения и юридические лица:

- уголовно-исправительные учреждения;

- юрлица в отношении территорий, занятых автодорогами;

- религиозные объединения;

- общественные организации инвалидов, а также юрлица, в которых они выступают учредителями;

- организации, занимающиеся созданием и продажей изделий художественных народных промыслов;

- фирмы, размещаемые в особых экономических зонах (льгота действует только в первые 5 лет владения землей);

- судостроительные компании;

- участники свободных экономических зон (на первые 3 года).

Помимо перечисленных категорий налогоплательщиков, налог не взыскивают с арендаторов земельных участков и лиц, получивших их в безвозмездное пользование. Также от налоговых платежей освобождены определенные категории земель, например лесной фонд (полный перечень – в ст. 389 НК РФ).

Примеры расчета (возможные ситуации)

Пример №1. Александров — владелец участка земли, на котором он ухаживает за своим садом и огородом. Стоимость по кадастру — 150 000 руб. Земля приобретена в августе 2017 г.

Сумма налога высчитывается по основной формуле:

150 т.р. × 1 × 0,3 × 5 / 12 = 1 875 рублей.

Пример №2. Ветеран военных действий купил половину участка. Стоимость по кадастру — 450 000 руб. Покупка совершена в феврале 2017 г. с целью ведения личного подсобного хозяйства.

На уровне субъекта ставка составила 0,1% на данную земельную категорию. Доля собственности — 50%. Отчетный период — календарный год. Срок владения — 11 месяцев. Владелец — ветеран, поэтому сумма уменьшается на 10 000 рублей.

КВЗУ = 11 / 12 = 0,916.

450 т.р. × 0,5 × 0,1 × 0,916 − 10 000 = 10 610 рублей.

Объекты налогообложения

Такими объектами являются участки земли, их части, а также доли (в случае общей собственности на участок), которые предоставлены физическим лицам и организациям в собственность, пользование или владение.

Так, объектами налогообложения считаются:

земли сельхозназначения, которые предоставляются гражданам для ведения фермерского (крестьянского), а также подсобного личного хозяйства;

земли сельхозназначения, которые предоставляются производственным кооперативам, хозяйственным обществам и товариществам, другим некоммерческим и коммерческим организациям, образовательным учреждениям сельхозпрофиля, подразделениям исследовательских организаций, кроме того, другим организациям в сфере производства защитных насаждений, сельскохозяйственного производства, учебных, научно-исследовательских и прочих, связанных с сельским хозяйством;

земли сельхозназначения, которые предоставляются гражданам, а также их объединениям специально для ведения животноводства, садоводства, дачного строительства и огородничества;

земли радиовещания, связи, информатики, телевидения, используемые для деятельности организаций соответствующей сферы;

земли энергетики, промышленности, связи, транспорта, которые используются для эксплуатации и обеспечения работы организаций, расположенных на территориях соответствующих учреждений;

земли для космической деятельности;

земли водного и лесного фондов;

земли рекреационного значения, которые используются и предназначаются для организации туризма, отдыха, спортивной и физкультурно-оздоровительной деятельности людей; в их состав входят участки, на которых расположены пансионаты, дома отдыха, объекты спорта и физической культуры, кемпинги, туристические базы, палаточные и стационарные туристические лагеря, туристские парки, туристические детские станции, спортивные и детские лагеря, лесопарки, остальные объекты с аналогичной деятельностью.

Налогоплательщикам необходимо помнить о том, что они являются обладателями всех вышеперечисленных прав на участки земли только после их регистрации. Следовательно, датой появления у физического лица или организации прав на участок необходимо считать дату внесения записей в ЕГРП.

Примеры расчета налога на землю

Формула для расчёта земельного налога достаточно проста.

Для физических лиц

Так как физические лица, как правило, владеют земельными участками, относящимися к категории сельскохозяйственных земель, то и ставка для расчёта налога берётся 0,3%. Таким образом, формула для расчёта налога на землю для физических лиц выглядит следующим образом:

Сумма налога = кадастровая ст-ть * 0,3%

Выше мы упоминали, что в п. 5 ст. 391 НК РФ приведён перечень лиц, которые имеют право на получение налогового вычета из кадастровой стоимости – 10 000 рублей. То есть, налогоплательщик вычитает 10 000 рублей из общей кадастровой стоимости участка, а затем уплачивает налог. Формулу можно представить в следующем виде:

Сумма налога = (Кадастр. Ст-ть – 10 000) * 0,3%

Пример. Гражданин Т. владеет земельным участком площадью 10 соток. Кадастровая стоимость участка определена в размере 644 330 рублей на 01. 01. 2016. Гражданин Т. является ветераном ВОВ, следовательно, он имеет право на налоговый вычет в размере 10 000 рублей. Таким образом, сумма налога к уплате за 2016 год будет равна:

(644 330 – 10 000) * 0,3% = 1 902,99 рублей.

Физические лица обязаны также уплачивать налог на землю под многоквартирным домом, где они владеют жилплощадью. Чтобы исчислить земельный налог в многоквартирном доме, нужно знать точное значение общей площади квартиры. Сумма налога к уплате полностью зависит от общей площади квартиры. Расчёт земельного налога для СНТ производится аналогичным образом. Сумма налога зависит от площади земельного надела в СНТ. И квартира в многоквартирном доме, и участок в СНТ – общая долевая собственность физических лиц. Поэтому сумма налога напрямую зависит от площади участка в общей площади СНТ. Если участок находится в общей совместной собственности, то каждый собственник уплачивает налог в равных частях от общей суммы налога.

Пример. Гражданин М. владеет земельным наделом в СНТ. Площадь участка – 9 соток, площадь СНТ – 450 соток. На 01. 01. 2016 кадастровая стоимость СНТ была равна 99 640 453 руб. Гражданин М. льгот не имеет. Участок гражданина М. занимает 1/50 в общей площади СНТ (9 / 450). Следовательно, и налог на землю он должен заплатить в размере 1/50 от общего налога СНТ. Общая сумма налога для СНТ в 2016 году будет равна:

99 640 453 * 0,3% = 298 921,36 руб.

Гражданин М. должен заплатить 298 921,36 * 1/50 = 5 979 рублей.

Для юридических лиц

Юридические лица самостоятельно рассчитывают сумму налога к уплате. Формула для расчёта идентична установленной для физлиц, но нужно быть внимательным с определением категории земель. Юридические лица, в отличие от физических, могут владеть землями любой категории, в ст. 395 НК РФ приведён список юридических лиц, которые полностью освобождаются от уплаты налога на землю. Налоговые вычеты для юридических лиц не предусмотрены.

Пример. В собственности ООО «Доверие» находится земля, на которой построены различные религиозные постройки. На 01. 01. 2016 года кадастровая стоимость этого участка земли равна 57 980 рублей. Согласно НК РФ, компания ООО «Доверие» ничего не будет платить, так как религиозная организация полностью освобождена от уплаты земельного налога.

Пример. ООО «Восход» владеет земельным участком в Московской области, который используется для производства сельскохозяйственной продукции, и квартирой в многоквартирном доме в Липецкой области. По состоянию на 01. 01. 2016 кадастровая стоимость земельного надела в Московской области была равна 34 667 400 рублей, а общая площадь квартиры в Липецкой области – 62,8 кв. м. (общая площадь дома – 628 кв. м). Кадастровая стоимость многоквартирного дома равна 1 500 251 000 руб. Ставка налога на землю под многоквартирным домом в Вологодской области равна 0,04 %.

За землю в Московской области ООО «Восход» должно уплатить: 34 667 400 * 0,003 = 104 000 рублей.

За квартиру в Вологодской области: 1 500 251 000 * (62,8 / 628) * 0,0004 = 60 010 руб.

Таким образом, общая сумма налога за 2016 год для ООО «Восход» будет равна и составит 104 000 + 60 010 = 164 010 рублей.

Кто может быть освобождён?

Есть целый перечень граждан, для которых государство ввело особых порядок налогообложения. Они могут или быть полностью освобождены от уплаты земельного налога, или частично. Это те люди, которые внесли вклад в развитие РФ, защищали Родину или же принадлежат к незащищенным категориями граждан.

Для того чтобы воспользоваться государственными льготами нужно в налоговые органы подать заявление с теми документами, которые могут подтвердить право на получение льгот. Представлять их нужно в то отделение налоговой службы, которое находится по месту нахождения участка земли.

Льготы могут быть федеральными и тем, что назначаются органами местного самоуправления. По федеральному законодательству от уплаты земельного налога освобождаются такие типы лиц:

- коренные народы Севера, Дальнего Востока или Сибири, которые признаны малочисленными;

- физические лица, которые являются представителями этих народов и земли используется для ведения обычного для них образа жизни, хозяйствования и промысла.

Налог также можно немного уменьшить. Это небольшая сумма – всего 10 тысяч рублей на одного гражданина. Такие льготы могут быть использованы только для одного участка, который находится в частном владении таких лиц:

- инвалидов (1 и 2 группы);

- Герои СССР;

- малоимущие граждане, у которых есть право на получение государственной помощи;

- инвалиды, которые получили травму в детстве или же с рождения;

- герои РФ;

- граждане, которые участвовали в испытаниях ядерного вооружения РФ или СССР;

- ветераны Великой Отечественной войны.

Местные органы власти также имеют право на установление льготных условий по уплате земельного налога.

Для этого существуют специальные нормативные акты, которые и занимаются регулированием этого вопроса. В них же должны быть прописаны размеры средств, которые не подлежат налогообложению.

Любые налоги, в том числе и на землю, необходимо уплачивать своевременно и в полном размере, чтобы избежать проблем с государством. Это позволит свободно пользоваться землей и не бояться за свое будущее.

Кадастровая стоимость земельного участка в Московской области

Земельный кодекс Российской Федерации (статья 66) определяет, что кадастровая стоимость земельных участков устанавливается по результатам Государственной кадастровой оценке земель, проводимой в соответствии с законом об оценочной деятельности. Кадастровая стоимость земельного участка на момент проведения оценки равна его рыночной стоимости . Средний уровень кадастровой стоимости земель по районам области утверждаются органами исполнительной власти Подмосковья. Государственная кадастровая оценка земель Московской области проводится не чаще чем один раз в течение трех лет и не реже чем один раз в течение пяти лет. Таким образом, следующая переоценка подмосковных земель будет в 2021 – 2021 годах.

Кадастровая стоимость участка равна площади участка, измеряемой в квадратных метрах, умноженной на удельный показатель кадастровой стоимости (УПКС) земельного участка, выраженный в рублях за кв.м. УПКС определяется оценщиками в ходе Государственной оценки земель Подмосковья. Площадь участка берется из данных кадастрового учета. Если Ваш участок не поставлен на учет, то у него не определена кадастровая стоимость и, соответственно, нет и налога на землю. Напомним, что в одной сотке сто квадратных метров. Соответственно, шесть соток – это 600 кв.м. земли, а 15 соток – 1 500 кв.м. Для двух близко расположенных участков земли, один из которых площадью 6 соток, другой 12 соток, логично предположить, что кадастровая стоимость меньшего участка должна быть ровно в два раза меньше стоимости второго. Соответственно, и налог на землю шестисоточного участка должен быть ровно в два раза меньше налога по земельному участку в двенадцать соток. Однако, результаты переоценки подмосковных земель показывают, что это далеко не всегда так.

Где найти кадастровую стоимость земельного участка

Кадастровую стоимость своего участка земли, если он поставлен на учет, несложно найти, воспользовавшись справочной информацией по объектам недвижимости в режиме online на официальном сайте Росреестра.

Как узнать налоговую ставку по земельному участку

Ставки земельного налога устанавливаются местными властями. В отличии от ставок налога на жилые дома, ставка по земле на большей территории Подмосковья одинаковая (0,3 процента). Встречаются районы, где местами применяются меньшие ставки – 0,1%, 0,15%, 0,2%. Большим разнообразием потрясает Раменский район, где в различных сельских поселениях используются множество «некруглых» ставок налога на приусадебные участки, например, 0,07%, 0,12%, 0,13%, 0,14%, 0,15%, 0,16%, 0,17%, 0,19%, 0,29%. Почти всю информацию о действующих ставках налога на землю в Московской области можно найти на официальном сайте Федеральной Налоговой службы в разделе «Справочная информация о ставках и льготах по имущественным налогам».

Где узнать про льготы по земельному налогу

Актуальная информация о местных и федеральных льготах по налогу на землю содержится на официальном сайте Налоговой службы (www.nalog.ru) в разделе справочной информации о льготах по имущественным налогам.

Если кадастровая стоимость отсутствует

В случае, когда стоимость по кадастру не определена, нужно обязательно обратиться в отдел бюро технической инвентаризации. В БТИ нужно подать заявление, в котором обосновать вызов специалиста для оценки. К заявлению прилагают копии паспорта гражданина и документы на недвижимость (подтверждающие существующее право).

Приехавший по вызову специалист оформит планы недвижимости (кадастровый и технический).

Сведения о стоимости нужны будут не только для расчета налога. Для наложения обременения в виде залога, для раздела наследства, оформления дарения и расчета НДФЛ также потребуется знать стоимость имущества согласно кадастру.

Расчет и ставки налога на землю

Рассчитать земельный налог можно по формуле:

Земельный налог = КСТ * Д * СТ * КВ

КСТ – кадастровая стоимость земельного участка;

Д – размер доли в праве на земельный участок;

СТ – налоговая ставка;

КВ – коэффициент владения земельным участком (применяется только в случае владения земельным

участком в течение неполного года).

Кадастровую стоимость земельного участка рассчитывает Росреестр (Федеральная служба государственной регистрации, кадастра и картографии). Налоговая ставка устанавливается нормативно-правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя). Таким образом, налоговая ставка отличается в разных населенных пунктах (муниципальных образованиях). К примеру, ставка земельного налога в Москве 0,025% на так называемую «дачную землю», в то время как московской области преобладает ставка 0,3%.

Кроме отличия ставки по муниципальной принадлежности участка, ставка меняется в зависимости от категории земли.

Существует верхняя граница налоговой ставки, закрепленная на федеральном уровне.

0,3% в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон

сельскохозяйственного использования в населенных пунктах и используемых для

сельскохозяйственного производства; -

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального

комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не

относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального

комплекса) или приобретенных (предоставленных) для жилищного строительства; - приобретенных (предоставленных) для личного подсобного хозяйства, садоводства,

огородничества или животноводства, а также дачного хозяйства; -

ограниченных в обороте в соответствии с законодательством Российской Федерации,

предоставленных для обеспечения обороны, безопасности и таможенных нужд (ст. 27 Земельного

Кодекса Российской Федерации);

1,5% в отношении прочих земельных участков.

Подробную информацию об установленных налоговых ставках и льготах можно узнать в любой

налоговой инспекции.

Расчет земельного налога при продаже/покупке участка

В ситуации, когда владение земельным участок было в течение неполного года, к примеру, при

продаже или покупке участка, для расчета налога, применяется коэффициент владения.

Коэффициент владения земельный участком это отношение числа полных месяцев, в течение которых

этот земельный участок находился в собственности (постоянном (бессрочном) пользовании,

пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом

(отчетном) периоде – 12 месяцев.

При покупке земельного участка, месяц считается полным, если право собственности возникло

до 15-го (включительно) числа месяца покупки. В случае продажи, месяц считается полным,

если право собственности было прекращено после 15-го числа соответствующего месяца. В иных

случаях месяц считается неполным и не учитывается при определении коэффициента владения.

Итак, главные советы по проверке расчетов по земельному налогу

Внимательным образом сопоставьте данные расчетов налога на Вашу землю последних трех лет.

Проверьте кадастровую стоимость Вашего земельного участка. С 2014 года она могла значительно вырасти.

Уточните правомерность применения налоговой ставки. Ставка налога не зависит от кадастровой стоимости, а определяется категорией земельного участка и районом его месторасположения. Максимальная ставка по частным участкам — 0,3 процента. В некоторых районах Подмосковья для отдельных категорий личных земель ставка бывает ниже. Например, по определенным категориям разрешенного использования земель в некоторых частях Ленинского, Люберецкого, Одинцовского, Орехово-Зуевского и других районах Московской области. Аналогичная ситуация и в городах областного подчинения и городских округах области, например, в Химках, Ивантевке, округе Коломна.

Изучите местные льготы по земле. Может быть, что-то распространяется и на Вас. Льготы по имущественным налогам бывают как федеральные, так и дополнительные местные. По налогу на землю льготы федерального уровня незначительны, а вот местные, как правило, от 50% до 100% суммы налога.

Изучите тексты решений местных депутатов. Даже если налоговая ставка и льготы, указанные на сайте налоговой, совпали с расчетами в уведомлении, но Вам кажется, что сумма налога землю достаточно высока и неразумна, «докопайтесь до первоисточника». Таковым в данном случае является действующее постановление местных депутатов по земельному налогу. Местные власти обязаны их публиковать, в том числе в открытом доступе интернета. Название, номер и дату решений можно найти на сайте налоговой. Вполне возможно, что на сайте налоговой размещена неточная информация по ставкам или указаны не все льготы. Яркий пример. Решение Совета депутатов «Об установлении земельного налога на территории городского округа Балашиха». По участкам, предназначенным для ведения личного подсобного хозяйства и расположенных в сельских населенных пунктах округа Балашиха (Балашихинский район), предусмотрена льгота в размере 75%. Это снижает Ваш налог на землю в ЧЕТЫРЕ РАЗА

Льготы действует в 2014 и 2015 годах.

Внимание! Перерасчеты налогов прошлых лет, которые увеличивают сумму налогов по Вашему земельному участку, ухудшают положение налогоплательщика. Требуйте от налоговой убрать такие перерасчеты как незаконные, основываясь на положениях статьи 5 Налогового Кодекса.

Если удалось обнаружить превышение суммы начисленного Вам налога по земле, незамедлительно пишите заявление в налоговую и требуйте изменения расчетов. Свою претензию отправляйте в территориальную налоговую (по местонахождению Вашего участка) ценным заказным письмом с заказным уведомлением и желательно с описью. Либо же лично направляйтесь на разбор уведомления в местную налоговую.

Порядок расчета земельного налога

Прежде чем переходить к рассмотрению льгот, необходимо понять механизм расчета самого налога. Для этого будем руководствоваться главой 31 НК РФ, которая устанавливает общие принципы налогообложения земельных участков. Право же на установление более конкретных условий взимания данного сбора, например ставок, принадлежит властям муниципалитетов, так как зачисляется он исключительно в местные бюджеты.

Согласно ст. 394 НК РФ, муниципалитеты не вправе утверждать ставки выше следующих значений:

- 0,3% для сельхозугодий и участков для ведения личного подсобного хозяйства (сюда же входят дачи);

- 1,5% для всех остальных разновидностей земли.

Узнать решение вашего муниципалитета в отношении ставок по земельному налогу можно с помощью на сайте налоговой службы. Система предоставляет информацию по всем видам имущественных налогов, поэтому выбираем интересующий сбор, указываем наименования субъекта РФ и муниципального образования – и получаем информацию не только о действующих на территории ставках, но и о введенных местными властями льготах.

Сроки уплаты

Расчет земельного налога всегда происходит в окончании налогового периода. За основу нужно брать действующую налоговую ставку от налоговой базы. Если в пунктах 15, 16 не прописаны другие требования, то всегда эта процедура должна происходить именно в эти сроки.

Уплата денежных средств по налогу всегда происходит по месту нахождения участка земли. Деньги идут не в федеральный, а местный бюджет. Уплата земельного налога происходит каждый год, для физических лиц – до 1 декабря текущего года.

Для оформления платежки следует ввести такие данные:

- персональные данные налогоплательщика;

- адрес проживания налогоплательщика;

- ИНН;

- название налога;

- адрес земельного участка;

- сумму платежа.

Деньги будут зачислены на счет налоговой службы на протяжении нескольких рабочих дней.