Как проводится упрощенная ликвидация ооо

Содержание:

- Банкротство

- Правила закрытия фирмы с долгами

- Пошаговое закрытие ООО – инструкция [sc:year ]

- Причины принудительной ликвидации Общества

- Документы для ликвидации

- Советы экспертов

- Что понимается под ликвидацией ООО с долгами?

- Основания для ликвидации

- Принятие решения о ликвидации

- «Подводные» камни

- Как провести ликвидацию дочерней компании

- Добровольная ликвидация ООО

- Ликвидатор или ликвидационная комиссия ООО? Правовой статус и компетенция

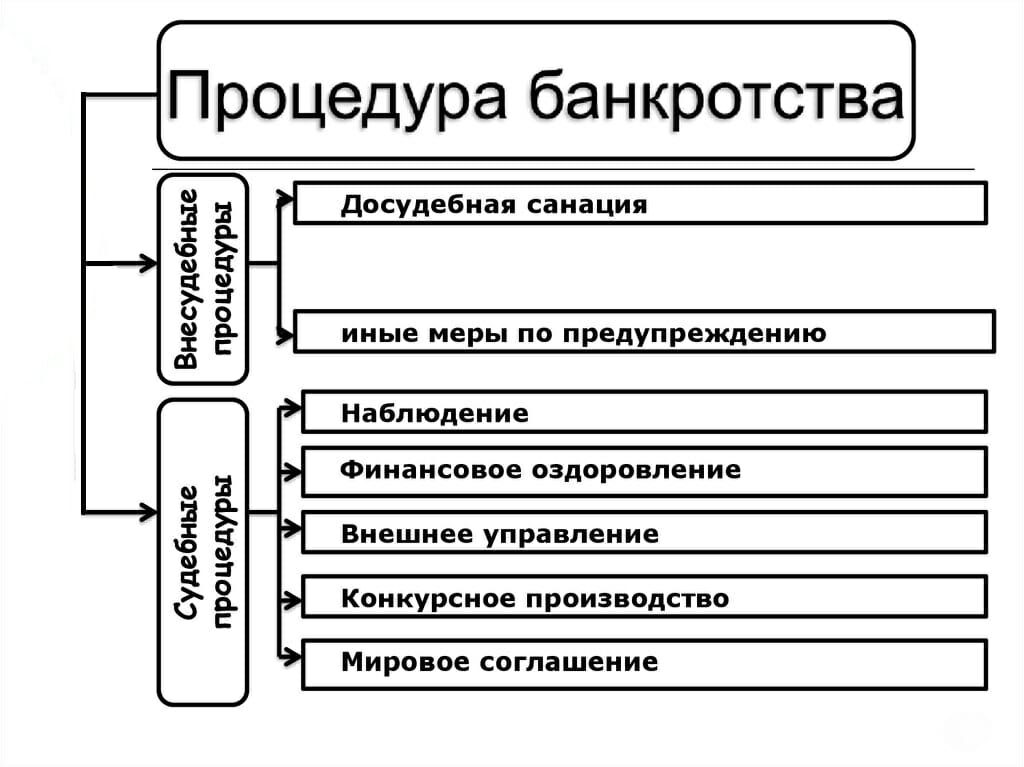

Банкротство

Это самый разумный и единственно законный вариант ликвидировать ООО при наличии долгов по налогам. Процедура может быть упрощённой или официальной (полной).

В первом случае учредителями инициируется добровольное прекращение деятельности: составляется промежуточный ликвидационный баланс, фиксируется наличие задолженности свыше 10 тыс. руб., которую фирма не может погасить, и подаётся заявление в арбитражный суд о признании ООО банкротом. При этом должник сам предлагает кандидатуру на роль арбитражного управляющего, в задачи которого входит выявление оснований для привлечения к ответственности старых владельцев компании. Понятно, что при таких условиях все долги общества спишут и фирму ликвидируют.

Если же проводится полная процедура банкротства, после подачи в суд кредитором или должником соответствующего заявления назначается наблюдение, после чего организуется конкурсное управление. И здесь уже многое будет зависеть от конкурсного управляющего. Если банкротство было инициировано кредитором, логично, что управляющий будет защищать его интересы, и в таком случае есть большой риск применения субсидиарной ответственности к учредителям ООО.

Важно! Исходя из вышесказанного, должнику целесообразно инициировать упрощённую процедуру банкротства. В этом случае с высокой вероятностью результат будет удачным для владельцев общества

Правила закрытия фирмы с долгами

Предприятие не приносит доход? Привычка держаться за бизнес «до последнего» все больше «затягивает в долговую трясину»? Приняли решение закрыть фирму?

В процессе коммерческой деятельности приходится принимать даже непопулярные решения. Вот только вопрос, как закрыть фирму, имеющую долги? Тем более, если кредиторская нагрузка постоянно растет.

Первый вариант — при наличии средств для закрытия образовавшейся задолженности

Добровольное закрытие фирмы в этом случае признается оптимальным вариантом. Правда, предварительно потребуется привести в порядок всю документацию. Ведь к ликвидируемому предприятию непременно проявят повышенный интерес проявляют различные контролирующие органы.

Необходимо будет оформить документы на ликвидацию юридического лица (заявление, составленное по формам Р-15001 и 15002, а также сообщение о начале процедуры ликвидации С-09-04). Передать их в налоговую.

Официально уведомить о закрытии фирмы фонд соцстраха и «пенсионный». Подать объявление в «Вестник государственной регистрации» и заказными письмами проинформировать контрагентов.

Составить промежуточный баланс, где будут указаны все требования кредиторов. Заверенные у нотариуса копии (бухгалтерского документа и квитанции уплаты госпошлины), подтверждение размещенного в «Вестнике» объявления — направляются в ИФНС.

После завершения расчетов с кредиторами и контрагентами – составляется заключительный ликвидационный баланс (форма 16001). После этого можно получать свидетельство о закрытии юридического лица.

Все документы, собираемые для добровольной ликвидации фирмы, необходимо «прошить», «пронумеровать», а затем заверить у нотариуса.

Закрыть фирму с долгами, при невозможности их погашения, позволяет процедура «банкротство юридических лиц» по упрощенной или общей схеме.

Упрощенная процедура признания компании несостоятельным должником

Используется, в соответствии с законом 127-ФЗ «О несостоятельности (банкротстве)», при обязательном соблюдении следующих условий:

- все учредители согласны с необходимостью ликвидации компании через банкротство;

- имеются требования кредиторов о возврате заемных средств;

- невозможно исполнить долговые обязательства за счет финансовых средств и прочих активов юридического лица;

- правильно составлен ликвидационный баланс, свидетельствующий о несостоятельности фирмы.

Проще говоря, учредители принимают соответствующее решение о закрытии компании. После чего составляется реестр кредиторов и направляется уведомление о начале процедуры в ЕГРЮЛ. Проводится инвентаризация активов, подтверждающая невозможность погасить все долги. На основании этого в арбитражный суд направляется обращение о признании фирмы банкротом.

Суд определяет конкурсного управляющего, который и занимается приемом требований кредиторов и выполнением финансовых обязательств. Используя имеющиеся в собственности предприятия средства, конкурсный управляющий начинает погашать долги. Кредитные обязательства, для исполнения которых «не хватает» средств, все равно считаются погашенными. А юридическое лицо — ликвидированным.

Общая схема банкротства

В этом случае суд в первую очередь проверяет, действительно ли имеются признаки несостоятельности предприятия. Если заявление признается обоснованным, начинается сама процедура. В этом случае банкротство юридических лиц предполагает следующие этапы:

1. Наблюдение – в течение 4 – 7 месяцев анализируется финансово-хозяйственное состояние фирмы. Проводится собрание кредиторов и создается реестр их требований. Назначенный конкурсный управляющий составляет график погашения долгов организации.

2. Финансовое оздоровление, что может потребовать около двух лет. На этом этапе проводится реструктуризация долга. Если и это не поможет закрыть все долговые обязательства, наступает следующий этап банкротства юридического лица.

3. Внешнее управление – около 24-х месяцев. Назначенный арбитражем управляющий начинает руководить фирмой, разрабатывает новую стратегию, проводит конкретные мероприятия по восстановлению платежеспособности фирмы.

4. Конкурсное производство – обычно этот этап длится до полугода. На этом этапе банкротства активы несостоятельной компании реализуются с торгов. Полученные средства направляются в счет погашения долгов кредиторам. Если вырученных денежных средств не хватит – остальные обязательства списываются с должника.

Пошаговое закрытие ООО – инструкция [sc:year ]

Как закрыть фирму (ООО) самостоятельно?

Итак, решение «остановиться» принято. Коллектив уведомлен.

Пора переходить к активным действиям. Пошаговая инструкция сводится к следующим действиям:

- На собрании учредителей составляется Приказ о прекращении хоздеятельности компании.

- В контролирующие органы подается заявление о намерении закрыть бизнес по ф. № Р15001 в 3-дневный срок.

- Создается ликвидационная комиссия. Об этом налоговый орган уведомляется соответствующим заявлением по ф. № Р15002.

- Собираются необходимые документы, после чего в указанные сроки поочередно подаются во внебюджетные фонды для снятия с учета.

- Подается в печатное издание «Вестник государственной регистрации» объявление о ликвидации компании, а также оповещаются все заинтересованные лица любыми другими способами. Уведомления должны содержать информацию о сроках, в которые принимаются иски, а также актуальные контакты.

- Подготавливается отчетность для налоговой проверки. Она может проводиться на любом этапе ликвидации.

- Проводится инвентаризация имущества фирмы, на основании чего составляется промежуточный ликвидационный баланс.

- Погашаются долги перед кредиторами (бюджетными организациями и контрагентами).

- Составляется ликвидационный баланс. Он наряду с прочими документами (уведомления кредиторов, результат налоговой проверки, подтверждение расчетов с кредиторами).

- Оставшиеся активы пропорционально долям распределяются между учредителями.

После того, как в Госреестр вносится запись о ликвидации (происходит это в течение 5 рабочих дней), фирма официально считается закрытой. При этом:

- присвоенные ранее компании ИНН / ОГРН аннулируются;

- обязанности участников прекращаются;

- печати и штампы уничтожаются.

К каждому из этапов нужно подходить очень ответственно, придерживаясь всех законодательно-правовых норм.

Если заранее понимаете, что есть некоторые препятствия для благоприятного исхода, не рискуйте – обращайтесь за помощью к компетентным лицам.

Причины принудительной ликвидации Общества

Для инициации принудительной ликвидации необходимы основания, которые указаны в . К ним относят такие обстоятельства:

- при регистрации Общества было нарушено действующее законодательство и данный фактор невозможно исправить. Если же учредители имеют возможность внести изменения и устранить нарушения, то фирма может продолжить свою деятельность. Однако возможно привлечение к административной ответственности как самой организации, так и ее руководителей;

- фирма осуществляет деятельность, не оформив лицензию, когда такое требование устанавливается законодательством. Лицензия может быть получена к моменту начала производства о ликвидации, то есть нарушение может быть устранено. В таком случае привлечение к административной ответственности также возможно и широко применяется на практике;

- деятельность фирмы вовсе противоречит действующим правовым нормам. Например, организация торгует запрещенными препаратами или веществами, либо оказывает услуги, недопустимые в соответствии с законодательством РФ;

- цели, для которых фирма была создана, невозможно осуществить. Как правило, такая ситуация возникает уже после регистрации, так как иначе ООО было бы вовсе не зарегистрировано.

На практике, чаще всего фирма ликвидируется в принудительном порядке при наличии следующих причин:

- фирма создавалась на установленный уставными документами период, который завершился. Учредители имеют возможность внести изменения в документы и продлить срок действия организации;

- цели, для которых фирма создавалась, были достигнуты, и дальнейшее существование организации не имеет практического смысла. В данном случае также могут быть изменены цели, что требует внесения изменений в Устав;

- деятельность фирмы носит нецелесообразный характер, например, не приносит финансовой выгоды ее участникам. Так, если компания несколько лет подряд будет сдавать нулевые отчетности, у налогового органа возникнут подозрения;

- между учредителями имеются противоречия, которые невозможно устранить. Например, они касаются изменения направления последующей деятельности или финансовой политики;

- деятельность ООО не приносит финансовой выгоды. Учитывая, что основная цель ООО – это извлечение выгоды, долговременная деятельность без прибыли не имеет никакого практического смысла;

- учредители не принимают участия в деятельности фирмы. Например, они уже на протяжении длительного периода ведут иную предпринимательскую деятельность, не уделяя достаточного внимания ООО, что приводит к практическим и экономическим проблемам.

Причины могут быть и иными. Главное – в дальнейшем в существовании фирмы не должно быть смысла и практической выгоды ее участникам.

Документы для ликвидации

Сбор документации для закрытия фирмы ООО, ее оформление и, соответственно, подача требуют точности.

Любое несоответствие установленным правилам может повлечь за собой проблемы, начиная от замедления процесса и до предъявления вам претензии о сокрытии каких-либо данных.

Чтобы закрыть предприятие, понадобится собрать комплект бумаг:

- Свид-во о постановке на учет в налоговую инспекцию (ИНН).

- Свид-во о госрегистрации (ОГРН).

- Редакция устава, отражающая полностью внесенные изменения.

- Протокол / Решение о создании общества, а также назначении директора на должность.

- Копии личных документов учредителей и руководителя (ИНН / паспорта).

- Выписка из ЕГРЮЛ (последняя).

Советы экспертов

Чаще всего после получения на руки свидетельства о ликвидации общества с ограниченной ответственностью расслабляются и выпускают из виду важные мелочи, которые приведены ниже:

- закрыть расчетный счет – банк делает это на основании свидетельства и заявления клиента, самостоятельно направляя соответствующие письменные подтверждения в ФНС по месту регистрации и ПФР;

- сдать документы фирмы в архив, уничтожить бланки и печати – при неудачном стечении обстоятельств мошенники могут воспользоваться ими в своих целях, а вина будет возложена на учредителя уже закрытой фирмы.

Как закрыть ООО с одним учредителем или несколькими собственниками в 2020 году? Теперь никаких вопросов по этой теме уже не возникнет. Ведь на практике, ликвидация – это хорошо налаженный механизм, работающий без досадных сбоев.

Мне нравитсяНе нравится

Что понимается под ликвидацией ООО с долгами?

Понятие задолженности у юридических лиц различают по природе их происхождения, то есть по тому, перед кем возникло непогашенное обязательство у данного юридического лица. У любого юридического лица могут возникнуть долги перед налоговой, перед бюджетом, контрагентами. Рассмотрим каждый из них отдельно.

С долгами по налогам. Ликвидация ООО с долгами по налогам выполняется путем:

- Принудительной ликвидации ООО по решению налогового органа – такая процедура происходит, если ООО не может погасить задолженность и продолжает ее накапливать. Здесь инициатором принудительной ликвидации выступает налоговый орган (ФНС), он же подает в арбитражный суд иск. Затем суд назначает конкурсного управляющего из кандидатур, предложенных налоговым органом. После назначения конкурсного управляющего пошаговая инструкция не понадобится, так как все действия по принудительной ликвидации ООО будет выполнять конкурсный управляющий.

- Банкротства ООО – в данном случае участники самостоятельно принимают решение о признании Общества несостоятельным (банкротом). При банкротстве по инициативе участников порядок закрытия ООО на начальном этапе не особо отличается от добровольной ликвидации. Единственным отличием здесь является последующее обращение в арбитражный суд с иском о признании Общества банкротом самими Обществом. Далее судом также назначается конкурсный управляющий из кандидатур, предложенных Обществом.

И в первом и во втором варианте ликвидации ООО с долгами, в первую очередь осуществляется расчет с работниками Общества по заработной плате и только потом конкурсный управляющий рассчитывается по налогам.

Важно! Ликвидация ООО с долгами по налогам возможна только при их полном погашении Обществом, для этого управляющий будет реализовывать имущество Общества для полного погашения налоговой задолженности. С долгами перед бюджетом

Начальные этапы ликвидации ООО с долгами перед бюджетом не отличаются от добровольной ликвидации ООО, то есть пошаговая инструкция ликвидации ООО с долгами до этапа составления промежуточного ликвидационного баланса будет аналогичной порядка добровольной ликвидации. При выявлении у Общества долгов перед бюджетом, ликвидатор обязан обратиться в арбитражный суд для признания Общества должника банкротом. После этого судом назначается арбитражный управляющий, который в последующем будет управлять процессом ликвидации ООО до его полного исключения из ЕГРЮЛ

С долгами перед бюджетом. Начальные этапы ликвидации ООО с долгами перед бюджетом не отличаются от добровольной ликвидации ООО, то есть пошаговая инструкция ликвидации ООО с долгами до этапа составления промежуточного ликвидационного баланса будет аналогичной порядка добровольной ликвидации. При выявлении у Общества долгов перед бюджетом, ликвидатор обязан обратиться в арбитражный суд для признания Общества должника банкротом. После этого судом назначается арбитражный управляющий, который в последующем будет управлять процессом ликвидации ООО до его полного исключения из ЕГРЮЛ.

Основания для ликвидации

В качестве оснований для ликвидации юридического лица по‑прежнему выступают:

- решение его учредителей (участников) или органа юридического лица, уполномоченного на то учредительным документом, в том числе в связи с истечением срока, на который создано юридическое лицо, с достижением цели, ради которой оно создано;

- решение суда.

В новой редакции более детально и четко регламентированы случаи, в которых суд принимает решение о ликвидации. Так, юридическое лицо ликвидируется по решению суда:

- по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае признания государственной регистрации юридического лица недействительной, в том числе в связи с допущенными при его создании грубыми нарушениями закона, если эти нарушения носят неустранимый характер;

- по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае осуществления юридическим лицом деятельности без надлежащего разрешения (лицензии) либо при отсутствии обязательного членства в саморегулируемой организации или необходимого в силу закона свидетельства о допуске к определенному виду работ, выданного саморегулируемой организацией;

- по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае осуществления юридическим лицом деятельности, запрещенной законом, либо с нарушением Конституции РФ, либо с другими неоднократными или грубыми нарушениями закона или иных правовых актов;

- по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае систематического осуществления общественной организацией, благотворительным и иным фондами, религиозной организацией деятельности, противоречащей уставным целям таких организаций;

- по иску учредителя (участника) юридического лица в случае невозможности достижения целей, ради которых оно создано, в том числе в случае, если осуществление юридическим лицом деятельности становится невозможным или существенно затрудняется;

- в иных случаях, предусмотренных законом.

Также закрепляется, что решением суда о ликвидации юридического лица на его учредителей (участников) или орган, уполномоченный на ликвидацию юридического лица его учредительным документом, могут быть возложены обязанности по осуществлению ликвидации юридического лица. Неисполнение решения суда является основанием для осуществления ликвидации юридического лица арбитражным управляющим (п. 5 ст. 62 ГК РФ) за счет имущества юридического лица. При недостаточности у юридического лица средств на осуществление расходов, необходимых для его ликвидации, эти расходы возлагаются на учредителей (участников) юридического лица солидарно (п. 2 ст. 62 ГК РФ).

Теперь установлено, что с момента принятия решения о ликвидации юридического лица срок исполнения его обязательств перед кредиторами считается наступившим.

Как и ранее, юридические лица, за исключением предусмотренных ст. 65 ГК РФ юридических лиц, по решению суда могут быть признаны несостоятельными (банкротами) и ликвидированы в случаях и порядке, которые предусмотрены законодательством о несостоятельности (банкротстве).

Принятие решения о ликвидации

Процедура ликвидации всегда начинается с принятия соответствующего решения. Если учредитель один, то он составляет документ единолично. Если несколько, то требуется оформление документа в виде протокола собрания.

В тексте указывают:

- факт принятия решения о ликвидации организации;

- утверждение ликвидационной комиссии или ликвидатора. Данную должность может получить как сам учредитель или директор, так и совершенно сторонние граждане;

- установление порядка ликвидации, а также срока проведения мероприятий. Максимальный период должен составлять до одного года.

Какой-то специальной формы данной документации не существует

Важно, чтобы она содержала указанные сведения, а также реквизиты организации и всех участвующих лиц. Остальное оформляется в свободной форме

«Подводные» камни

В ходе его ведения необходимо соблюдать правила оформления документов (регистрационных, учредительных, отчетных), строго соблюдать сроки снятия с учета в фондах, достойно пройти проверку налоговой инспекции.

Если имеются долги, ситуация осложняется втрое. Некоторую «опасность» представляет собой и налоговая проверка.

Часто собственники ООО «хитрят». При объявлении фирмы банкротом активы переводятся в новую компанию, «пассивы» остаются в старой. При этом кредиторы уведомляются о нехватке на счету компании средств для погашения долгов.

Однако такой вариант при самостоятельном осуществлении требует осторожности и точного «знания дела». Ведь малейшая ошибка способна привести к тому, что против компании (вернее ее собственников) будет возбуждено уголовное дело

Как провести ликвидацию дочерней компании

Добровольная ликвидация дочерней компании, как любого другого юрлица, – это процедура, при которой организацию в итоге исключают из ЕГРЮЛ без перехода прав и обязанностей (ст. 62 ГК). Обязательное условие – к финалу у ликвидируемого общества не должно быть никаких долгов, необходимо провести инвентаризацию имущества. После ликвидации «дочки» материнская компания получает все оставшиеся после расчетов с кредиторами активы.

План действий. Первым делом необходимо определиться с кандидатурой ликвидатора или ликвидационной комиссии. Ликвидатором может выступать генеральный директор, учредитель, любое наемное лицо. Решение о ликвидации и ответственных лицах оформите протоколом или решением общего собрания.

Уведомите регистрирующий орган – налоговую по месту учета ликвидируемого налогоплательщика – о начале процесса ликвидации и назначении ликвидатора по форме № Р15001.

Дождитесь, когда об этом появится запись в ЕГРЮЛ. Опубликуйте сообщение о ликвидации в журнале Вестник государственной регистрации и на сайте Федресурс, чтобы уведомить кредиторов. Дополнительно разошлите уведомления по почте заказным письмом. У кредиторов будет всего два месяца после публикации в вестнике, когда они могут заявить о своих требованиях.

Проведите инвентаризацию, составьте промежуточный ликвидационный баланс, подготовьте решение/протокол об утверждении промежуточного ликвидационного баланса. Убедитесь, что нет задолженности ни по налогам, ни по взносам, проведите сверку расчетов с бюджетом, уплатите все недоимки, пени и штрафы. Уведомите регистрирующий орган по форме № Р15002 о составлении и утверждении промежуточного ликвидационного баланса.

После внесения в ЕГРЮЛ записи о ликвидации юридического лица можно закрывать расчетные счета, сдавать кадровые документы в архив, уничтожать печать общества, утилизировать документы, не подлежащие обязательному хранению. Налоговые последствия. Если рыночная стоимость имущества, которое получает после ликвидации «дочки» материнская компания, не превышает ее вклада в уставный капитал, имущество не признают доходом и не включают в налоговую базу по налогу на прибыль (подп. 4 п. 1 ст. 251 НК). Разницу между стоимостью имущества и вкладом убытком признать нельзя.

Если материнской компании отходит имущество дочерней по рыночной стоимости больше, чем первоначальный вклад в уставный капитал, разницу относят к доходам и учитывают при расчете налога на прибыль. Эта же разница для ликвидируемой организации – реализация, на нее нужно начислить НДС.

Когда «дочка» будет передавать имущество материнской компании, она должна будет предъявить НДС и выставить счет-фактуру на основании пункта 1 статьи 168 НК (письма Минфина от 14.05.2012 № 03-07-11/144, от 17.04.2012 № 03-07-11/112). Ликвидируемое общество обязано восстановить сумму вычетов НДС по передаваемому имуществу в размере, ранее принятом к вычету по этому имуществу, а для основных средств – в размере, пропорциональном остаточной стоимости имущества. Сумму исчисленного налога должна уплатить сама ликвидируемая организация.

Если дочерняя компания при ликвидации передает денежные средства, объекта обложения НДС не возникает (ст. 146 НК).

Материнская компания финансировала дочернюю по договору займа. Если заем до ликвидации не погасили, материнская компания вправе признать безнадежный долг и отнести его к внереализационным расходам и уменьшить налог на прибыль (подп. 2 п. 2 ст. 265 и ст. 266 НК). Но налоговики могут переквалифицировать такую сделку в инвестиционные отношения – вклад в УК общества и, соответственно, доначислить налог на прибыль (определения Верховного суда № 310-КГ17-10276, от 28.03.2017 № 303-КГ17-1509, письмо ФНС от 30.06.2017 № СА-4-7/12702@).

Как вариант – признать сделку займом деловой цели, только с целью получить налоговую экономию и, соответственно, доначислить налог на прибыль (постановление Девятого арбитражного апелляционного суда от 19.01.2017 по делу № А40-251161/15).

Чтобы избежать таких рисков, убедитесь, что договоры займа «дочке» имеют рыночные условия по срокам и процентам, что дочерняя организация вовремя платила проценты и гасила тело кредита. Если между сторонами возникали разногласия, компании вели себя как не связанные между собой предприниматели – писали друг другу претензии, предъявляли иски, применяли штрафные санкции.

Добровольная ликвидация ООО

Чтобы закрыть ООО этим способом, учредители должны принять совместное решение о закрытии. Для этого проводится общее собрание. Во время него учредители принимают решение о закрытии ООО. Рассмотрим пошагово процедуру ликвидации.

Собрание учредителей и решение о ликвидации

Проведите собрание учредителей, примите решение о ликвидации и назначьте ликвидационную комиссию. Решение о ликвидации ООО учредители фирмы должны принять единогласно. Если учредитель только один, он принимает решение закрыть ООО единолично.

Результат заседания заносится в протокол. Во время собрания нужно избрать ликвидационную комиссию, назначить ее руководителя, либо избрать ликвидатора. Он будет заниматься этим вопросом самостоятельно.

Уведомление для ИФНС о закрытии ООО

Вы должны сообщить налоговой инспекции о своем решении в течение 3 дней после его вынесения. В ФНС подают копию протокола и заполненную форму Р15001. Вы должны заверить ее у нотариуса.

Информирование сотрудников и общественности о ликвидации

Сотрудники должны узнать о том, что вы решили закрыть компанию, не позднее, чем за 2 месяца до ликвидации. Одновременно вы должны сообщить эту информацию службе занятости (СЗ). Если вы планируете уволить более 15 человек, СЗ надо уведомлять за 3 месяца.

Также вы должны разместить сообщение о ликвидации ООО в прессе. Объявление публикуют в издании «Вестник государственной регистрации». Это можно сделать через сайт журнала. Там есть специальная форма, которую необходимо будет заполнить. В объявлении по правилам необходимо указать сроки предъявления претензий к организации. Они не могут быть менее двух 2 месяцев. Быстрее закрыть фирму не получится.

Промежуточный баланс

Поскольку ФНС может провести проверку перед ликвидацией ООО, вы должны привести в порядок все документы и отчетность. Составьте промежуточный баланс. Он должен включать в себя следующую информацию:

- какое имущество имеется у ООО;

- предъявили ли кредиторы требования — если да, то какие;

- каковы результаты рассмотрения их рекламаций;

- какие из требований были удовлетворены решением суда.

После этого необходимо подать в налоговую документы. На этом этапе вы должны подготовить для ФНС промежуточный баланс, протокол утверждения баланса, а также форму Р15001, которую заверил нотариус.

Долги организации

Если у ООО имеются долги, во время процедуры ликвидации они гасятся в определенном порядке:

- сначала компенсируется вред, причиненный жизни и здоровью, а также моральный вред;

- затем выплачивается зарплата работникам;

- после этого компенсируются долги перед бюджетом;

- в самом конце организация должна закрыть все прочие обязательства.

Вы не сможете закрыть компанию в порядке ликвидации, пока у нее имеются долги. Сначала их необходимо погасить.

Окончательные документы для налоговой

Составьте окончательный ликвидационный баланс. Для его утверждения вы должны снова провести собрание учредителей. Затем подайте необходимый комплект документов в налоговую инспекцию. Для ФНС нужно подготовить следующие бумаги:

- заверенную нотариально форму Р16001;

- баланс;

- протокол;

- квитанция о госпошлине;

- справки об отсутствии незакрытых обязательств перед фондами.

После этого налоговая выдаст вам уведомление о том, что ООО снято с учета. Также вы получите лист записи ЕГРЮЛ. После получения уведомления закройте счета в банках и уничтожьте печать. Если на счетах остались денежные средства, предварительно снимите их. Сдайте всю документацию вашей организации в государственный архив.

Ликвидатор или ликвидационная комиссия ООО? Правовой статус и компетенция

Ликвидационная комиссия и ликвидатор с момента создания/назначения являются представителями юридического лица, при этом руководитель утрачивает право представлять интересы организации в государственных и муниципальных органах, судебных инстанциях, взаимоотношениях с контрагентами.

Важно отметить, что правовой статус ликвидатора и комиссии одинаков в связи с отсутствием различий в компетенции, на что прямо указывает п. 1.4 письма ФНС от 29.03.2018 № ГД-4-14/5962@. При этом учредители самостоятельно решают, создавать комиссию или назначать ликвидатора

Правовые полномочия комиссии и ликвидатора также идентичны и предусматривают обычно следующий набор прав и обязанностей:

- представление интересов организации;

- публикация информации в СМИ о ликвидации и порядке предъявления требований в предусмотренный срок;

- реализация мер, направленных на выявление кредиторов и формирование дебиторской задолженности;

- направление уведомлений кредиторам о предстоящей ликвидации;

- формирование промежуточного ликвидационного баланса;

- продажа имущества с целью погашения долгов перед кредиторами;

- обращение в арбитражный суд с заявлением о признании организации банкротом при наличии признаков несостоятельности;

- осуществление выплат в порядке очередности денежных средств по требованиям кредиторов;

- подготовка окончательного ликвидационного баланса.

Указанный перечень не является исчерпывающим и может быть расширен решением учредителей ликвидируемой организации. Созданный временный орган прекращает деятельность по достижении поставленной цели, то есть после внесения сведений о прекращении деятельности юридического лица в ЕГРЮЛ.

***

Таким образом, ликвидационная комиссия юридического лица назначается в случае, когда принято решение о ликвидации компании либо организация ликвидируется в принудительном порядке. С момента назначения комиссии руководитель юридического лица перестает осуществлять свои полномочия, которые переходят к комиссии. Задачей данного органа является подготовка организации к окончательной ликвидации, составление ликвидационных балансов, организация выплат кредиторам по имеющимся долговым обязательствам и т. п.