Заполняем приходный кассовый ордер

Содержание:

- Когда используется приходный кассовый ордер

- Приходный кассовый ордер

- Приходно-кассовый ордер – что это такое и как заполнить?

- Сфера применения кассового ордера

- Как заполнить РКО

- Как правильно заполнить приходный кассовый ордер?

- Частые ошибки и вопросы по теме

- Инструкция по заполнению приходного ордера

- Образец заполнения приходного кассового ордера

- Некоторые правила оформления приходного ордера

- Основные правила по заполнению формы М-4

Когда используется приходный кассовый ордер

Так как ПКО — является документом первичной бухучетности, то он обязан составляться только при совершении факта хозяйственной операции, то есть по факту поступления денег в кассу предприятия, организации или ИП. Основано это правило на статье 9 ФЗ «О бухгалтерском учете».

Важно! Выписка ПКО оформляется непосредственно в момент сдачи наличных материальных средств в кассовый аппарат субъекта хозяйственно-экономической деятельности. Практически для всех ИП и юр

лиц ПКО — это привычный документ, но не все знают особенности его использования. Очень часто игнорируют правило: деньги поступают в кассу в день составления ордера. В ином случае документ признается недействительным. Также нельзя допускать ситуаций, когда деньги приходят с опозданием, а ордер уже оформлен или деньги уже пришли в кассу, а документа об этом нет

Практически для всех ИП и юр. лиц ПКО — это привычный документ, но не все знают особенности его использования. Очень часто игнорируют правило: деньги поступают в кассу в день составления ордера. В ином случае документ признается недействительным. Также нельзя допускать ситуаций, когда деньги приходят с опозданием, а ордер уже оформлен или деньги уже пришли в кассу, а документа об этом нет.

ПКО признается недействительным и в случае обнаружения на нем исправлений и помарок. В случае ошибки необходимо выписать новый бланк, а не редактировать старый. Используется также ПКО без чека, доступный только для тех предпринимателей, которым разрешено работать без контрольно-кассовой техники. В этом случае ордер все равно должен дополняться, но уже другим особенным бланком строгой отчетности, который использует индивидуальный предприниматель.

ПКО используется при возврате денег в кассу в следующих случаях:

- Оприходование выручки, полученной по завершению рабочей смены, за продажу товаров или услуг за наличные средства, когда клиенту выдается чек от ККТ или бланк строгой отчетности. Стоит отметить, что по итогу смены на все операции и суммы составляется только один приходный кассовый ордер;

- Возврат денег, которые подлежат учету, но не были использованы;

- Получение средств с расчетных счетов;

- Возврат денег, которые были заимствованы;

- Денежные средства, которые вносятся в уставной капитал.

Создать кассовую документацию можно в 1С

Приходный кассовый ордер

Приходный ордер представляет собой первичку, создаваемую для целей учета. На его основании осуществляется прием наличных в кассовый аппарат предприятия. Выписывается он при наличии факта выполнения операции (основание – часть 3 статьи 9 ФЗ №402 «О бухучете» от 6.12.11). То есть, формировать документ нужно при поступлении денег. Создается он в момент направления наличных в кассу.

Приходный ордер актуален для этих случаев:

- Оприходование выручки.

- Возврат неиспользованных средств, ранее выданных под отчет.

- Получение средств с р/с компании.

- Возврат средств, которые ранее выдавались дебиторам.

- Деньги заносятся в уставной капитал.

Документ составляется по форме №КО-1, установленной Постановлением №88 от 18.08.1998 года. Он подразделяется на 2 части:

- Сам ордер.

- Квитанция к нему.

Квитанция предоставляется сотруднику, который сдал деньги в кассу. Ее нужно заверить печатью компании. Ордер, в свою очередь, остается в кассе. Документ обычно составляется главбухом, бухгалтером, руководителем. Он может составляться при помощи ПК. Но, если текст формируется в электронной форме, его необходимо распечатать. В ордер запрещается вносить исправления.

К СВЕДЕНИЮ! Перед внесением ордера в кассу необходимо зарегистрировать его в специальном журнале, составляемом по форме №КО-3.

ВНИМАНИЕ! Срок хранения бумаги составляет 5 лет

Наказание за отсутствие приходно-кассового ордера

Кассовый ордер относится к первичной документации. То есть, оформляется он в обязательном порядке. Если бумага отсутствует или же она заполнена ненадлежащим образом, на компанию накладывается штраф на основании статьи 120 НК. Размер его составляет 10 000 рублей.

Приходно-кассовый ордер – что это такое и как заполнить?

Одним из важных документов первичной учетной документации среди кассовых операций является кассовый приходный ордер или, как его еще называют, форма КО-1. С его помощью реализуется прием поступающих в кассу предприятия средств. Главной задачей бухгалтера при этом становится правильное заполнение кассового приходного ордера.

Особенности приходного кассового ордера

В первую очередь, отметим, что документ может быть подписан как главным бухгалтером, также и уполномоченным лицом. Заполняться ордер может только штатным или главным бухгалтером. Если в организации отсутствует бухгалтер, то заполнять ордер потребуется руководителю. Документ выглядит следующим образом:

Рассмотрим основные особенности, которыми обладает данный документ:

- Приходный ордер состоит из двух элементов. Первая часть представляет собою непосредственно сам ордер, а вторая – отрывную квитанцию.

- Кассовая книга может не вестись индивидуальными предпринимателями. Для ООО же ведение этого документа обязательно.

- Приходный ордер может создаваться от руки либо в печатном формате, это не имеет принципиального значения.

- Для его заверения необходимо применять специальную печать или штамп, содержащий информацию о реквизитах предприятия.

- Для проверки подписей, указанных в документе, кассир должен иметь свободный доступ к образцам подписей всех лиц, подписавших документ.

- При заполнении приходного ордера не допускаются помарки или исправления. В случае допущения таковых весь документ целиком придется переписать.

- После того как ордер будет правильно и начисто заполнен, факт его регистрации вносят в регистрационный журнал приходных и расходных кассовых документов, соответствующий форме N КО-3.

Последовательность заполнения приходного кассового ордера

Для того чтобы безошибочно заполнить приходный кассовый ордер, необходимо заполнять его последовательно, начиная с верхних строк и заканчивая нижними полями. Сначала заполняется сам кассовый ордер, после этого вносится вся необходимая информация в квитанцию. Для чего он нужен?

Рассмотрим более подробно последовательность заполнения ордера:

Заполнение начинается с вводной строки. Здесь необходимо указывать полное наименование организации, а еще название её структурного подразделения. В случае если структурного подразделения нет, в графе ничего указывать не нужно. Также необходимо написать код ОКПО.

Графа «Коды» заполняется в соответствии с данными Госкомстата. Графа «Номер документа» заполняется в соответствии со следующей далее цифрой в журнале регистраций

Обратите внимание, что все регистрируемые кассовые документы нумеруются по порядку от начала года.

Дата составления. Здесь важна последовательность: сначала пишем день, затем месяц и год

Все данные заполняются арабскими цифрами. Если необходимо вписать однозначную цифру, то она прописывается вместе с нулем, например, 01.03.2016. Указываемая дата должна соответствовать оприходованию денег.

Дебет. Здесь потребуется указать номер счета, на который поступают средства.

Кредит. Графы с информацией по кредитам заполняются только ООО в соответствии с их бухгалтерским учетом. ИП эти графы могут не заполнять, т.к. бухгалтерского учета они не ведут.

Код целевого назначения заполняют исключительно в том случае, если организация применяет такую систему кодирования.

Далее переходим к квитанции. Здесь вначале заполняется графа «Принято от». В неё вписывают либо ФИО того, кто вносил деньги, либо полное наименование организации, если деньги поступили от неё.

Основание. Графа основание заполняется указанием источника поступления средств с отражением содержания финансовой операции.

Сумма. Тут необходимо написать принятую сумму цифрами и прописью. Как правило, указываются и рубли, и копейки.

Строка «в том числе» заполняется информацией об НДС. Если НДС включен, то нужно указать сумму, если нет – прописать, что НДС отсутствует.

Итак, индивидуальный предприниматель может не вести документ, а вот ООО – обязаны это делать. При этом стоит помнить, что перед сдачей в кассу ордер проходит повторную проверку на предмет правильности заполнения всех граф.

С сайта: http://moyaidea.ru/prihodnyj-kassovyj-order.html

Сфера применения кассового ордера

В процессе своей деятельности большинство предприятий разной формы собственности, а также частных бизнесмены, предпочитают расчитываться за услуги или товар наличными купюрами. В данный момент действуют определенные ограничения на расчет наличными единицами в процессе ведения индивидуальной деятельности предпринимателя, он приравнен к 10000 рублей по договору.

Поступление денег в кассу компании может иметь следующие значения:

- Вырученные денежные средств от клиентов.

- Возврат денежных средств, которые не использовались и были возвращены в кассу.

- Возмещение ущерба.

- Денежные взносы от учредителей компании в уставной капитал.

Как заполнить РКО

Инструкция по заполнению бланка расходного кассового ордера

В строке «Организация» указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа» указывается порядковый номер РКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления» указывается дата выдачи денег из кассы в формате ДД.ММ.ГГГГ (например, 05.03.2021). РКО должен быть оформлен в день выдачи денег из кассы, поэтому дата выдачи денег и день формирования ордера совпадают.

Блок «Дебет»:

В графе «Код структурного подразделения» указывается код подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

В графе «Корреспондирующий счет, субсчет» указывается номер счета, по дебету которого отражается выдача денег из кассы в соответствии с планом счетов бухучета:

- 51 – сдача денег в банк для зачисления на расчетный счет;

- 60 – расчеты с поставщиками и подрядчиками;

- 70 – расчеты с работниками по оплате труда;

- 71 – расчеты с подотчётными лицами;

- 73 – расчеты с работниками по прочим операциям;

- 75-2 – расчеты с учредителями по выплате доходов.

Графа «Код аналитического учета» заполняется только при наличии соответствующих кодов.

В графе «Кредит» указывается номер бухгалтерского счета, по кредиту которого отражается выдача денег из кассы (как правило, это счет 50.1 – «касса»).

В графе «Сумма» указывается цифрами сумма денежных средств, выдаваемая из кассы.

Графа «Код целевого назначения» заполняется, если организация использует в своей деятельности соответствующую систему кодирования. В этом случае указывается код назначения использования выбывших средств.

В строке «Выдать» указывается ФИО физического лица (в дательном падеже, например Иванову Ивану Ивановичу) или наименование организации, которому(ой) необходимо выдать денежные средства.

В строке «Основание» необходимо указать основание для выдачи денег из кассы, например: «Выдача материальной помощи» или «Сдача денег в банк» и т.д.

В строке «Сумма» прописью указывается сумма денег, выдаваемая из кассы. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «Приложение» отражаются прилагаемые первичные документы с указанием их номеров и дат, на основании которых выдаются деньги из кассы (доверенности, квитанции, приказы, заявления и т.д.).

Далее заполняются данные руководителя организации (должность, подпись и расшифровка подписи) и главного бухгалтера (подпись и расшифровка подписи).

Примечание: руководителю необязательно расписываться на РКО, если он сделает разрешительную надпись на прилагаемых документах к расходному кассовому ордеру.

Строку «Получил» заполняет лицо, которому выдаются деньги из кассы. В ней он указывает получаемую денежную сумму (при этом рубли ему необходимо писать прописью с заглавной буквы, а копейки – цифрами). Далее ставится его подпись и дата получения денег.

При выдаче денег по РКО кассир должен проверить документ, удостоверяющий личность получателя (паспорт или иной документ). Кассир указывает наименование, номер, дату и место выдачи этого документа в соответствующей строке РКО.

Строка «Выдал кассир» заполняется кассиром только после выдачи денег по РКО. В ней он ставит свою подпись с расшифровкой (фамилия и инициалы).

Полностью заполненный ордер остается в кассе предприятия (а не выдается на руки получателю денег) и служит подтверждением того, что денежные средства были выданы на законных основаниях.

Обратите внимание, в расходном кассовом ордере запрещено делать исправления

Как правильно заполнить приходный кассовый ордер?

Законодательной основой, содержащей порядок оформления приходного кассового ордера, является Положение о порядке ведения кассовых операций. Оно утверждено Центробанком России 23.05.2014 № 3210-У.

При заполнении ПКО следует придерживаться следующих моментов:

- Оформляется одним из сотрудников организации:

- главным бухгалтером;

- бухгалтером или иным лицом, уполномоченным локальным нормативным актом (приказом) по организации;

- руководителем в случае отсутствия вышеперечисленных лиц.

- Заполняется вручную либо с применением технических средств. ПКО может составляться в бухгалтерской программе и затем распечатываться, а также заполниться на некоторых сайтах онлайн.

- Заверяется бухгалтером, главным бухгалтером, кассиром или руководителем организации.

- Указываются реквизиты документа, на основании которого наличность внесена в кассу.

- Не допустимы исправления при заполнении ПКО, при порче бланка заполняется заново.

- Принимая средства в кассу, кассир сверяет полученную сумму с указанной в ордере, удостоверяется в наличии необходимых подписей, подписывает квитанцию и проставляет штамп об исполнении кассовой операции. Квитанция отрывается по указанной линии и передается лицу, внесшему средства в кассу.

- Составляется в одном экземпляре.

Далее оформим документ по шагам.

Образец заполнения

Реквизиты в документе заполняются следующим образом:

- Шапка.

- В строке «Организация» прописывается ее наименование с организационно-правовой формой или ФИО, если средства принимает ИП.

- Если в организации имеется структурное подразделение, оно указывается и проставляется его код, при отсутствии ставится прочерк.

- Код по ОКПО заполняется в соответствии со статистическими кодами юридического лица;

- Дебет и кредит.

- документ нумеруется по журналу регистрации кассовых ордеров (форма № КО-3), дата строго в день приема средств в кассу;

- табличная форма заполняется с указанием бухгалтерских счетов, по которым проводится операция, индивидуальные предприниматели не заполняют графы дебет и кредит;

- сумма внесенных средств проставляется цифрами;

- Сведения от кого и зачем принята наличность, а также сумма.

- указывается наименование юридического лица при приеме денег от его представителя или ФИО физического лица;

- в строке «Основание» конкретизируется причина поступления средств, это может быть оплата по договору (указывается его номер), внесение остатков подотчетных денег и т.п.;

- ниже сумма полученных средств прописывается прописью с заглавной буквы, копейки указываются цифрами;

- если организация работает с применением НДС, то в строке «В том числе» выделяется его сумма с указанием процента налога в скобках. В случае, когда оплачиваемая продукция, услуга или работа не облагаются налогом, ставится прочерк или запись «Без НДС»;

- если имеются подтверждающие документы, то они указываются в строке «Приложение» ;

- ордер заверяется подписью бухгалтера, главного бухгалтера или руководителя с расшифровкой;

- ниже расписывается кассир получивший деньги в кассу и сверивший их с ПКО;

- Квитанция.

- на отрывной корешок заносится информация с основной части.

- Оттиск печати ставить на ордере не нужно, он проставляется только на квитанции. Однако, некоторые бухгалтеры практикуют ситуацию, когда печать своим краем задевает основную часть документа. Но контролирующие органы признают это нарушением правил оформления ПКО.

Приходный кассовый ордер можно оформить в конце рабочего дня на основании первичных документов, таких как контрольная лента из ККТ, товарные чеки.

Все приложенные к ПКО документы, в том числе указанные в строке «Основание» обязательно гасятся штампом «Получено» или такой же записью от руки. Дополнительно проставляется дата гашения.

БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ С ЮРИСТОМ Тел. +7 (800) 302-65-54 Бесплатно по России

Частые ошибки и вопросы по теме

Ошибка 1

С 2017 года произошли изменения в сфере кассовых операций. Ранее каждый приход денежных средств должен был оформляться приходником. В настоящее время, в свете произошедших изменений, может оформляться один приходный кассовый ордер на несколько поступлений за день. Такой документ составляется на основе кассовых чеков и бланков строгой отчетности. Эта возможность появилась с 19.08.2017 года.

Ошибка 2

Очень часто, вероятно для экономии времени, ордер заполняется следующим образом: полностью заполняется квитанция к нему и передается покупателю, а сам ордер остается пустым. Нужно сказать, что при таком отношении к документу, никакой пользы компании он не принесет. Налоговая служба, естественно, тоже не примет такой документ. Поэтому он будет считаться не составленным. А это значит, что налоговый орган с радостью оштрафует компанию за нарушение кассовой дисциплины. Чтобы этого избежать, нужно очень внимательно и ответственно подходить к заполнению документов.

Может ли быть наложен штраф при нарушениях, касающихся кассовых документов?

Если какие – либо недочеты найдены в первичных документах (ПКО, РКО), то штраф в этом случае не предусмотрен.

Ответственность может наступить согласно статьи 15.1 КоАП в следующих случаях:

- Если превышен лимит по наличности, то есть принято больше, чем 100000 рублей по одной сделке

- Если деньги в кассу не приходуются и хранятся с нарушениями

- При применении лимита по кассе, сумма наличных превышает его

Что делать, если кассовая книга компании ведется в электронном виде, но в ней, после подписи, обнаружилась ошибка?

Если кассовая книга организации ведется в электронном виде и уже подписана, то компания не имеет право делать исправления в ней. В таком случае можно предложить составить бухгалтерскую справку, где будет записано, какая ошибка допущена. После этого такая справка должна быть подписана теми же лицами, что и приходный ордер.

В заключении отметим следующее. Приходный ордер предельно прост в заполнении. Неотъемлемой частью приходника является квитанция, которая содержит все данные из ордера и передается тому, кто внес деньги в кассу. Обычно к квитанции прикладывается кассовый чек, как подтверждение оплаты. Приходный ордер всегда составляется в унифицированной форме, другое конкретно для этого документа, не предусмотрено. Составление ордера помогает учесть все наличные средства, которые поступают в кассу организации. Форма документа составляется во всех организациях, которые принимают наличность, вне зависимости от вида деятельности компании.

Инструкция по заполнению приходного ордера

Сказать, что данный вид документа может вызвать какие-то сложности при заполнении, нельзя, поскольку он имеет вполне простую и понятную форму. Стандартный бланк приходного ордера условно можно разделить на несколько частей, в которых содержится три таблицы.

Заполнение «шапки» и первой таблицы формы М-4

Первая таблица – это «шапка» документа. Сначала в ней указывается номер ордера по внутреннему документообороту компании. Затем вписывается наименование организации, принимающей товар, с указанием ее организационно-правовой формы (ИП, ООО, ОАО, ЗАО), код ОКПО (Общероссийский классификатор предприятий им организаций – код содержится в учредительных бумагах фирмы), а также (по необходимости) структурное подразделение, которое выписывает ордер.

Далее в таблицу вносится дата составления документа, код вида операции (при использовании такого кодирования), номер склада поставщика, его полное наименование, код (при наличии) и страховщик (если товарно-материальные ценности застрахованы). Затем здесь же указываются номера бухгалтерского счета, кода аналитического учета (если таковая система применяется), номера сопроводительного и платежного документов.

Заполнение второй таблицы формы М-4

Вторая таблица приходного ордера относится непосредственно к приходуемой продукции. Сначала указывается наименование товара и его номенклатурный номер, затем единица измерения: ее код — в соответствии с Единым классификатором единиц измерения, и наименование (штуки, килограммы, кубы, метры и т.п.). Далее вносятся сведения о количестве принятых товарно-материальных ценностей (по документам и фактически) – они должны совпадать.

После этого идет информация о стоимости: в седьмой столбик вносится цена за штуку, потом — общая стоимость без учета НДС, затем — выделенный НДС, а потом общая цена уже с учетом НДС. Номер паспорта указывается, если товарно-материальные ценности имеют данный сопроводительный документ (например, ювелирные изделия). В последнюю очередь в таблицу вписывается номер карточки по складской картотеке.

Оставшиеся незаполненными строки необходимо перечеркнуть (в виде буквы Z или крест накрест).

Заполнение оборотной стороны формы М-4

На обратной стороне документа подводится итог по приходу: общее количество принятого товара, его общая стоимость без НДС, размер НДС и стоимость с НДС. Письменно расшифровывать суммы не нужно.

В завершение на приходном ордере должны быть поставлены подписи непосредственного приемщика товара (в данном случае, кладовщика) и представителя поставщика (в данном случае, экспедитора) с обязательной расшифровкой. Заверять ордер печатью нет необходимости, т.к. с 2016 года юридические лица могут не проштамповывать свои документы.

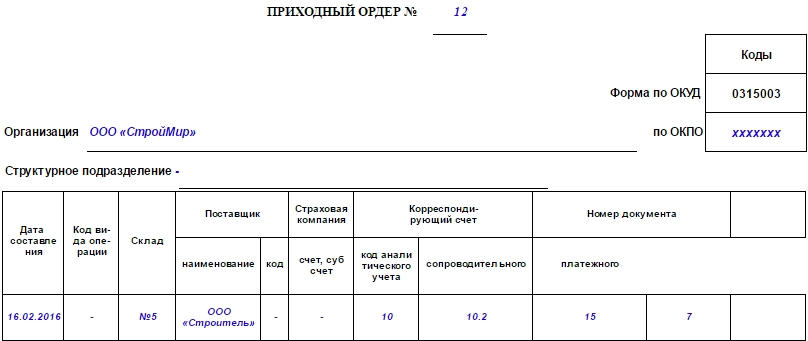

Образец заполнения приходного кассового ордера

Выписывать ПКО можно как с применением вычислительной техники, так и от руки, однако помарки и исправления в данном документе при его заполнении не допустимы. Если в ходе оформления ордера была допущена ошибка, то «приходник» переписывается заново.

Начинаем заполнять с заголовка, где необходимо указать наименование организации и структурное подразделение, если применяется, если нет — ставится прочерк. В строке «Коды» указываются соответствующие данные согласно справки Госкомстата или попросту статистики. Далее ставим порядочный номер документа, на основании данных журнала регистрации кассовых документов по форме № КО-3, где по порядку производится учет приходников и расходников. После ставим дату заполнения арабскими цифрами, если дата до 10 чисел, то вначале ставим «0», к примеру, 3 марта 2015 года будет записано как 03.03.2015.

Нумерация документов в кассе предприятия начинается по порядку с начала нового календарного года. А дата составления документа должна быть той же, что и дата прихода денежных средств в кассу.

Графа Дебит и Кредит

Данные графы заполняются бухгалтером-кассиром, который обрабатывает этот первичный кассовый документ. В графе «Дебит» отражается номер счета и субсчет бухгалтерского учета, который соответствует проводимой приходной операции, так чаще всего это будет касса предприятия (Д 50.1).

В графе «Кредит» указывается код структурного подразделения (если оно есть) в соответствующей графе, которому производится приход денежных средств. Например, может быть указан код торговой точки или конкретного магазина.

В следующей графе указывается корреспондирующий счет бухгалтерского учета, по кредиту которого осуществляется данная операция. Так например, операция Д 50.1 К62.1 означает, что организация приняла деньги от покупателей за отгруженный ранее товар или произведенную услугу. При возврате неиспользованных средств в кассу организации от подотчетного лица по авансовому отчету будет отражена следующая запись — Д50 К71 (при использовании субсчетов — они указываются).

В следующем поле указывается код аналитического учета, если такие ведутся, если нет — ставится прочерк.

Сумма

В строке «сумма» уполномоченным лицом (кассиром — операционистом) указывается точно сумма вносимых денег в кассу, пишется арабскими цифрами, например, 1800 рублей 00 копеек будет выглядеть как 1800-00. В случае применения организацией системы кодирования в следующих графах указывается код назначения поступлений, если нет — ставится прочерк.

Далее указывают от кого приняли денежные средства, если их вносил сотрудник своей организации, то в графе «Принято от» указывают его ФИО в родительном падеже, а если от сторонней организации, то указывают наименование организации и ФИО вносившего в родительном падеже.

В основании указывается ссылка на источник поступления денег или содержание финансовой операции.

Например, если ранее была произведена отгрузка по накладной, то в основании можно указать ее дату и номер, для того, чтобы после можно было разнести эту сумму на соответствующего контрагента и проще было проводить сверку взаиморасчетов.

При наличии в сумме выделенного НДС — так его необходимо указать с указанием ставки, если налога нет, то пишется «Без налога (НДС)». К примеру, если вы ставка НДС 18%, а сумма 274 руб., 58 коп. — пишем: Налог на добавленную стоимость 18% — 274 руб. 58 коп.

В строке «приложение»описывается перечень приложенных к ПКО первичных или иных документов.

Квитанция к приходно-кассовому ордеру заполняется по выше описанной аналогии.

Некоторые правила оформления приходного ордера

При заполнении ордера есть несколько основных правил, которые должны соблюдать все, кто принимает наличные средства в кассу:

- Приходник может оформляться вручную или на компьютере

- Его составляют в 1 экземпляре и оставляют в бухгалтерии

- При наличии печати она ставится на квитанции. Печать может и не применяться – это выбор самого налогоплательщика

- Заполненный документ подписывает его составитель и главный бухгалтер

- Ошибки, помарки и исправления в документе не допускаются. Если они присутствуют, то документ считается недействительным. Это равноценно тому, что документ просто не был составлен

- Документ не может быть заполнен карандашом

Основные правила по заполнению формы М-4

С 2013 года данная форма не является строго обязательной к применению, тем не менее, она по-прежнему широко используется на предприятиях и в организациях.

Приходный ордер имеет две стороны и содержит все необходимые сведения, касаемо поставщика, потребителя и самой продукции: ее наименование, сорт, размер, количество, стоимость и т. д. (при этом следует отметить, что часть ячеек можно оставлять пустыми). Если в составе товарно-материальных ценностей имеются драгоценные металлы или камни, то в данном документе необходимо указать сведения из сопроводительного техпаспорта.

При оформлении ордера следует избегать ошибок и помарок, а в случае допущения неточностей лучше заполнить новый бланк.

По правилам бланк можно заполнять как от руки, так и на компьютере, но в любом случае, документ должен обязательно содержать «живые» подписи представителя поставщика и потребителя.

После оформления, номер приходного ордера необходимо зарегистрировать в карточке учета материалов и передать на хранение в бухгалтерию предприятия, где он, как и другие первичные документы должен храниться не менее пяти лет.

Выписывается документ точно в день поступления товаров и отражает фактический приход. Оформляется приходный ордер в одном экземпляре, а если от одного и того же поставщика в течение одного дня бывает несколько поставок, их все можно вносить в один документ.