Зачем считать валовую прибыль

Содержание:

- Первичные и вторичные доходы

- Отражение чистого дохода в финансовой отчетности

- Доход от философии и этики [ править ]

- Для чего нужно считать выручку

- Обзор 8 видов прибыли — формулы и описание

- Что такое выручка простыми словами. Выручка и прибыль

- Что говорят противники безусловного базового дохода

- Ссылки [ править ]

- Определение

- Понятие прибыли и его черты

- Подразделения доходов населения

Первичные и вторичные доходы

Функциональным называют распределение доходов между факторами производства. Доходы, которые образуются посредством такого распределения являются первичными или факториальными. Это рента, прибыль, заработная плата и предпринимательский доход.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Когда включаются механизмы перераспределения этих доходов происходит формирование вторичных доходов. Таким образом, появляется новый вид доходов – социальные трансферы. Это пенсия, пособия, стипендии.

Рента

Рента представляет собой экономическую категорию, которая означает доход, получаемый из природных ресурсов, предложение которых носит строго ограниченный характер, в том числе в долгосрочной перспективе

К таким ресурсам относятся земельные из-за своей особой важности, ограниченности, разнокачественности и невоспроизводимости

Определение 3

Рента – это стоимость, которую платят за пользование землёй и другими природными ресурсами ограниченного количества.

Чаще всего рента выступает в качестве арендной платы. Это:

- Доход, полученный владельцем земли от использования земли, имущества, капитала и т.п., которые не требует от владельца заниматься предпринимательской деятельностью, дополнительных затрат или усилий. Такой доход обычно получают от сдачи в аренду земли или помещений.

- Денежная сумма, которая выплачивается ежегодно застрахованному лицу, согласно условиям страхового полиса, со стороны страхового общества.

Данное предложение имеет фиксированный характер и означает, что спрос – единственный фактор, который образует ренту. При этом способ формирования цены за использование природных ресурсов и доходность от их использования в разные периоды времени представляют собой особые условия политики доходов государства.

Природные ресурсы для общества являются бесплатным даром, которые для различных пользователей имеют характер рентных платежей со своими издержками. Использование разными предприятиями земель во многом определяется их деятельностью и доходом, который они предполагают получать с этой территории.

Важно понимать, что на практике понятие «рента» применяется для более широкой интерпретации. Пример

Пример

В литературе встречается такое определение «ренты» – это относительно устойчивый доход, который получен от земли, имущества, капитала, и не связан с предпринимательской деятельностью собственника. Это определение объединяет в себе сразу все доходы, которые получены от разных факторов производства, и с земли, и с капитала.

Доход на капитал

Капитал от лат. Capitalis – главный или главное имущество, основная сумма.

Определение 4

Капитал – это сложнейшая категория экономической науки и обязательный компонент рыночной экономики, который представляет собой совокупность средств производства или денежную сумму, используемую в хозяйственной деятельности с целью получения дохода.

Капитал бывает трёх форм:

- Торговый.

- Ростовщический.

- Промышленный.

От формы и сферы оборота капитала во многом зависит и разновидность приносимого им дохода. Так, вещественный капитала корпоративной формы может приносить доход в качестве корпоративной прибыли, а некорпоративной формы в качестве дохода на собственность. В свою очередь, денежный капитал приносит доход как ссудный процент.

Чтобы определить ставку процента, необходимо принимать во внимание различия между номинальной ставкой и реальной, та, что очищена от инфляции. Получившиеся процентные ставки способны распределить денежный капитал среди отраслей и сфер в направлении, где он будет наиболее прибыльным и производительным

Доходы населения от собственности состоят из:

- Доходов от акций, проценты, выплаты по долевым паям от участия работников в собственности предприятия, организации или компании.

- Процентов по вкладам, которые причитаются вкладчикам банковско-кредитных организаций, Сбербанка РФ и Внешэкономбанка, которые выплачиваются на протяжении всего года и начисляются в качестве остатков на вкладах в конце года.

- Выплаты доходов по государственным и другим ценным бумагам, которые производят Сбербанк РФ, а также иные кредитные организации.

- Предварительной компенсации по вкладам граждан.

- Доходов населения, полученных после продажи недвижимости на вторичном рынке недвижимости.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Отражение чистого дохода в финансовой отчетности

Для отражения чистого дохода предприятия в содержании отчетных документов выделена отдельная графа

В ходе ведения бухгалтерии важно правильно представлять этот показатель

Согласно содержанию 23 пункта положения по ведению бухгалтерского учета 4/99, полученная выручка отражается в документе в виде нетто-оценки. Аналогичное правило действует и на доходы, получаемые в ходе неосновной деятельности организации.

Например, если руководством предприятия был выбран общий режим налогообложения, со стоимости реализованных товаров взимается НДС. На таких условиях сумма налогового сбора уже заложена в базовую стоимость. В отгрузочной документации, в актах о проделанной работе или о предоставленных услугах, в бухгалтерской отчетности и т.д. объем выручки указывается с учетом включенного в цену налога на добавленную стоимость.

В документах это указывается как:

Дебет 62 Кредит 90-1 «Выручка»

Если же доход был получен не в результате основной деятельности, отчетность заполняется следующим образом:

Дебет 62 Кредит 91-1 «Прочие доходы»

Однако вместе с этой информацией в содержании отражается факт того, что часть указанных доходов принадлежит государству в виде налогового сбора, взимаемого за продажу товаров или за оказание услуг. Для отражения фактического показателя чистого дохода используется одна из формулировок:

Дебет 90-3 «НДС» Кредит 68, субсчет «Расчеты по НДС» – отражается имеющаяся кредиторская задолженность в отношение государства по НДС и акцизным сборам.

Дебет 91-2 «Прочие расходы» Кредит 68, субсчет «Расчеты по НДС» – указывается сумма НДС, удерживаемая с доходов, полученных в результате продажи основных средств, нематериальных ценностей, материалов и т.д.

В итоговой финансовой отчетности в строки 2110 и 2340 для основной выручки и дополнительных доходов соответственно вносится уже фактический чистый доход, из которого ранее был вычтен объем налога на добавочную стоимость. Информация указывается в виде разности между первичной и вторичной группой записей.

Если в списке реализованной продукции имеются группы товаров, в отношение которых государством установлены акцизы, отчетность заполняется аналогичным образом с указанием субсчета 90-4 «Акцизы».

Доход от философии и этики [ править ]

На протяжении всей истории многие писали о влиянии дохода на мораль и общество . Святой Павел писал: «Любовь к деньгам есть корень всех зол» ( ( ASV )).

Некоторые ученые пришли к выводу, что материальный прогресс и процветание, проявляющиеся в непрерывном росте доходов как на индивидуальном, так и на национальном уровне, обеспечивают необходимую основу для поддержания любого вида морали. Этот аргумент был явно дано Адама Смита в его теории нравственных чувств , и совсем недавно был разработан Гарварда экономист Бенджамин Фридман в своей книге Моральные последствия экономического роста .

Для чего нужно считать выручку

Руководителю необходимо понимать размер выручки. Также это интересует инвесторов, партнеров и кредиторов. Этот финансовый инструмент важен для работы предприятия и используется в таких случаях:

- Этот показатель – один из главных в работе компаний. Отсутствие выручки показывает, что нужно срочно менять подход к работе.

- С помощью выручки анализируют, какой спрос у услуги или продукты предприятия. Это позволяет бизнесмену понять, каким будет план будущих закупок и стратегия компании.

- Благодаря этому показателю корректируют цену на товары компании, определить количество товаров, которые точно продадут.

- Выручка показывает, насколько успешна компания в экономическом плане.

Обзор 8 видов прибыли — формулы и описание

1. Чистая прибыль

Это денежные средства, которые остаются у компании после уплаты всех налогов.

Расходы включают в себя налоги, оплата кредитов, затрат на производство.

Более точная формула:

Чистая прибыль — это чисто бухгалтерское понятие, поскольку для функционирования многих бизнесов нужны постоянные затраты. Если их не сделать, то компания может испытать проблемы в будущем.

2. Валовая прибыль

Прибыль вычисляется как разность между выручкой от продаж за определённый период и затратами, связанными с осуществлением этих продаж.

Валовую прибыль также еще называют «банковской».

Важной особенностью является, что в расчёт не входят расходы на управление, маркетинг, реализация ценных бумаг, пени, штрафы и прочие

3. Операционная прибыль

Прибыль, которую компания получает на основном бизнесе, называется «операционной».

На западе её называют EBIT («Earnings Before Interest and Taxes», перевод: «прибыль до выплаты налогов и процентов по заёмным средствам»).

Расходы включают коммерческие, управленческие и прочие.

По другому:

4. Балансовая прибыль

Это сумма прибылей предприятия от его уставной деятельности, внереализационных операций и от продажи основных активов. Другими словами: это деньги, полученные от всех видов деятельности компании.

Отражается в документах бухгалтерской отчетности организации в форме №1 «Бухгалтерский баланс» и форме №2 «Отчет о финансовых результатах».

5. Прибыль от реализации

Это более углубленный показатель балансовой. По факту является той же прибылью, что получается от продаж в предприятии торговли или в сфере оказания услуг.

Расходы включают себестоимость. В нормах бухучёта нету строгих нормативов, какие расходы относить в управленческие и коммерческие.

Что такое выручка простыми словами. Выручка и прибыль

Понятие выручки – основное в предпринимательской деятельности. Оно отражает эффективность работы компании. Часто думают, что прибыль и выручка – это один и тот же показатель, но это не так.

Выручкой считаются средства, которые компания получила за продажу продукции или оказание услуг. Этот показатель рассчитывают за конкретный промежуток времени. При этом если предприятие получило заказ, но не выполнило его на момент подсчета выручки – эти потенциальные средства также учитываются в подсчете. По сути, все деньги, что компания получила за определенный период времени – это выручка. Денежные средства поступают в этом случае в любом виде: наличный расчет, перевод на расчетный счет в банке.

Для расчета этого финансового показателя используют один из этих методов:

- Начисление. При таком способе учитывают все деньги, которые поступили или в будущем поступят на счет предприятия за конкретное время. Например, если товар доставили заказчику, но он ещё не расплатился за него или делает это в рассрочку, то эта потенциальная сумма будет учитываться в подсчете выручки за этот период. Такой метод распространен, когда договор купли-продажи предполагает расчет за товар частями.

- При кассовом способе учитывают только те деньги, которые фактически поступили на счет предприятия. Но те средства, которые ещё не поступили в кассу компании, в этом случае не считаются выручкой.

Отличия выручки и прибыли

Прибыль – это положительная разница между всеми доходами предприятия и его затратами. Ее считают обобщающим показателем, отражающим эффективность работы компании за период. Однако, в отличие от дохода, прибыль может иметь отрицательное значение. В таком случае ее называют убытком.

Выручка является одной из составных частей прибыли. Может сложиться ситуация, что у компании есть выручка, но за отчетный год она получила убыток. Это происходит из-за превышения затрат на осуществление деятельности над полученными доходами.

Например, в 2019 году ПАО «РусГидро» получило выручку в размере 366 642 млн. руб. Но по итогу компания сработала в убыток -493 млн. руб.

Может сложиться и обратная ситуация, когда у предприятия фактически нет выручки, но по итогам отчетного периода она получает прибыль. Например, согласно отчету по МСФО АО «РОСНАНО» за 2018 год у предприятия полностью отсутствует выручка, но при этом получена прибыль в размере 5 636 млн. руб.

Отличия дохода, выручки и прибыли представлены в таблице. Кроме того, о различиях читайте подробную статью здесь.

| Показатель | Выручка | Доход | Прибыль |

| Значение | Положительное или 0 | Положительное/отрицательное/0 | |

| Источник формирования | Основная деятельность | Основная и прочая деятельность | Все поступления за минусом расходов |

| Что характеризует | Количество денег за реализованную продукцию | Увеличение экономических выгод предприятия | Финансовый результат работы компании за период |

Чем выручка отличается от дохода?

Выручка и доход – это не одно и то же. Выручка считается составляющей частью дохода. В свою очередь доход – более широкое понятие, включающее в себя все поступления.

Доход – это деньги или материальные ценности, которые предприятие получило от своей деятельности за определенный период. Взносы собственников в уставный фонд не считаются доходом компании.

Например, организация занимается производством запчастей для автомобиля. И она сдала в аренду склад. В данном случае выручкой будут поступления от реализации запчастей, а плата от арендаторов склада – прочим доходом.

Предприятие может получать доходы от инвестиционной и финансовой деятельности, а также от курсовой разницы при совершении операций с валютой.

Пример

Компания занимается продажей телефонов по 1 000 рублей. В месяц удается продать 500 телефонов. Выручка составляет 500 000 рублей. Та же компания тратит на свою деятельность определенные средства. Они уходят на оплату аренды помещения. В месяц арендные отчисления составляют 50 000 рублей. Также компании приходится выплачивать зарплату своим сотрудникам. В совокупности, заработная плата будет составлять 100 000 рублей.

Требуется, во-первых, сложить все расходы. Они составят 150 000 рублей. Из выручки вычитаются все расходы. Прибыль составит 350 000 рублей.

Что говорят противники безусловного базового дохода

Скептики безусловного базового дохода оспаривают возможность такой меры условно на трех уровнях:

- Экономическом, критикуя саму возможность и целесообразность таких выплат.

- Социальном, ставя под сомнение то, что ББД даст человеку большую свободу.

- Моральном, отмечая, что сама справедливость таких выплат с точки зрения общества вызывает сомнение.

Если говорить о ББД с точки зрения экономики, то главное, во что упирается этот проект — скучный, но совершенно неустранимый вопрос о том, «кто за него будет платить». Самые разные подсчеты, сделанные экономистами за последние годы, дают просто астрономические цифры.

Например, в России размер минимальной потребительской корзины составляет сегодня 11,2 тыс. руб. в месяц. Положим, это и есть та самая базовая сумма для гипотетического безусловного дохода, которую, следовательно, нужно умножить на 147 млн граждан России, а затем на 12 месяцев. Получается, что годовая сумма, покрывающая выплаты по безусловному доходу, составит 19,756 трлн руб. При этом, расходная часть российского бюджета, заверстанная на 2020 год, — 19,503 трлн руб.

Причем, если говорить о странах с куда более низким уровнем дохода, годовая сумма, необходимая для ББД, будет превышать объем всего производимого в стране. Например, по оценкам МВФ, для Либерии введение базового дохода будет стоить правительству как два их годового ВВП.

Показательными в этом смысле оказались эксперименты, проведенные в Монголии и Иране. Для первой страны, где за счет универсализации детских пособий было введено нечто похожее на ББД, этот эксперимент закончился значительным ростом госдолга и падением размера самих выплат — с $89 в месяц до $7–17. В Иране, где 92% населения страны на протяжении пяти лет получали около $400 в месяц на домохозяйство, эксперимент закончился заметным ухудшением макроэкономической ситуации, которая заморозила индексацию выплат и привела к сворачиванию всего проекта.

Конечно, на этом фоне обсуждаются самые разные способы частичного погашения расходов на выплаты ББД. Например, за счет повышения налогов и оптимизации государственных расходов, или через сокращение финансирования имеющихся социальных программ. Однако даже такие меры вряд ли смогут покрыть все затраты.

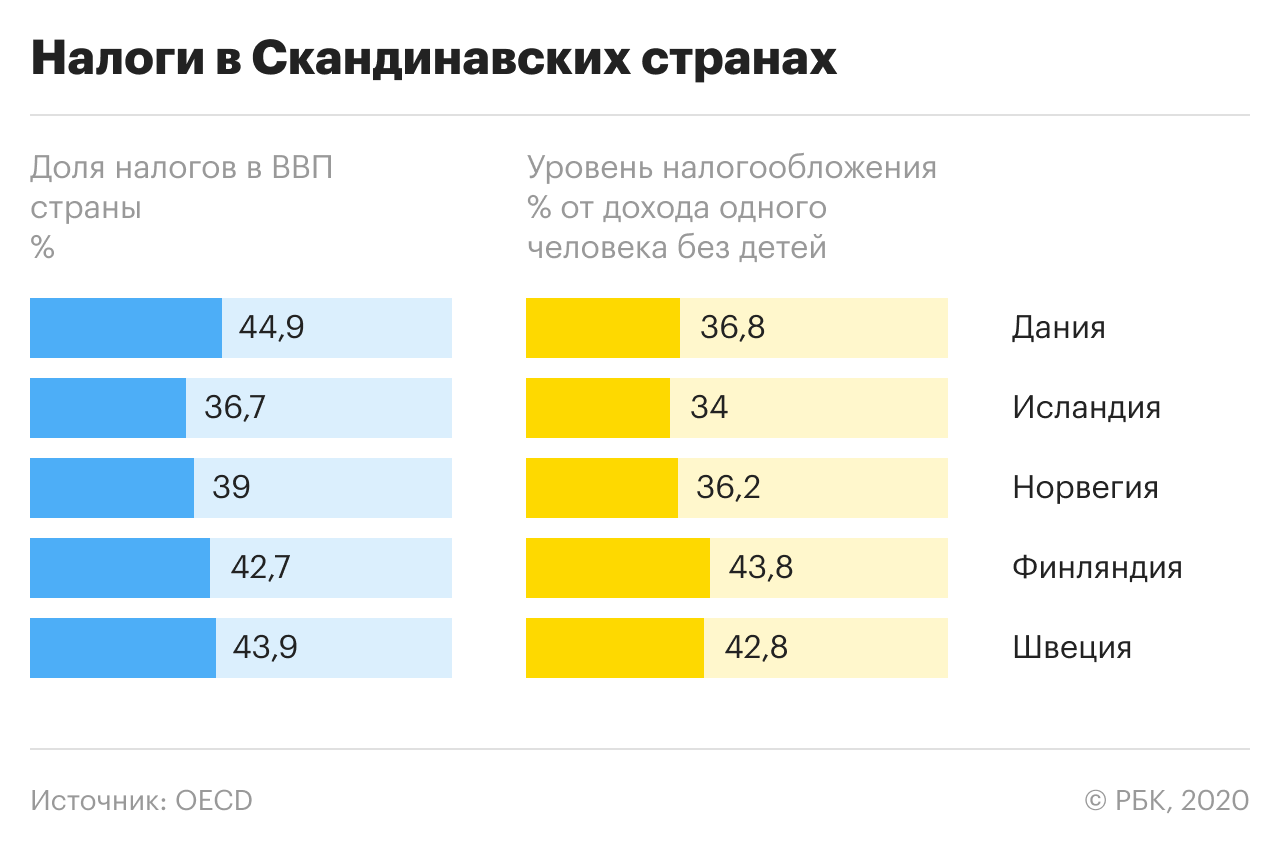

В 2016 году журнал The Economist посчитал, какой размер ББД сможет установить государство, если оно урежет все социальные выплаты за исключением тех, которые назначаются по состоянию здоровья. При таком раскладе Мексика сможет платить каждому гражданину всего по $75 в месяц, а Дания — по $900.

Помимо простых экономических соображений, ясно, что введение единого для всех базового дохода может не только не сделать человека более свободным, а наоборот — безмерно усилит его зависимость от государства. Не говоря уже о тех громадных политических и социальных рисках, которыми чревато сворачивание такой программы — ввиду экономического кризиса, природной катастрофы или военного столкновения.

Вызывает вопросы и сама нравственная основа идеи безусловного базового дохода. Многие считают, что предоставление денег ни за что — все равно, что подлить масла в огонь иждивенчеству со всеми вытекающими последствиями. Джеймс Хекман, обладатель Нобелевской премии по экономике, в одном интервью отметил, что уже сейчас видно, как сообщества, живущие на пособия, не только не пытаются выбраться из нищеты и завязать с преступностью, но и образуют условное гетто, которое блокирует такую возможность даже для их детей.

Фото: Alexander Popov / Unsplash

Наконец, противники указывают на то, что базовый доход противоречит нормам естественной морали. Как заметил Ростислав Капелюшников, заместитель директора Центра трудовых исследований НИУ ВШЭ, во время презентации книги о ББД в Высшей школе экономики: «С точки зрения естественной морали, здоровый, работоспособный человек не должен жить за чужой счет. А богатые и сверхбогатые люди не должны получать деньги от государства ни в каком виде».

Ссылки [ править ]

- Финансовый словарь Смита. Смит, Говард Ирвинг. 1908. Доход определяется как «Доход; сумма денег, поступающая физическому или юридическому лицу (обычно интерпретируемая как ежегодная), будь то оплата за услуги, проценты или другая прибыль от инвестиций».

- Новый современный английский словарь Вебстера, иллюстрированный. Вебстер, Ной. 1922. Доход определяется как «прибыль от труда, бизнеса, собственности или капитала; годовые поступления человека или корпорации».

-

^

Барр, Н. (2004). Проблемы и определение измерения. В экономике государства всеобщего благосостояния . Нью-Йорк: Издательство Оксфордского университета. стр. 121–124 - ↑ Case, K. & Fair, R. (2007). Принципы экономики . Река Аппер Сэдл, Нью-Джерси: Pearson Education. п. 54.

- Персонал (2012). . BusinessDictionary.com . WebFinance, Inc . Проверено 20 июня 2012 года .

- . Gapminder Foundation .

- . Gapminder Foundation .

- . ПРООН . Проверено 23 сентября 2020 .

- Смит, Адам (2009). . Оксфорд: Кларендон. OCLC .

- Фридман, Бенджамин М (2006). . Нью-Йорк, Нью-Йорк: старинные книги. ISBN 978-1-4000-9571-1. OCLC .

- . Проверено 18 августа +2016 .

- . Блог Грега Мэнкью . 21 декабря 2016 г.

Д. Ашер (1987). «реальный доход», The New Palgrave: A Dictionary of Economics , v. 4, pp. 104–5.

| Авторитетный контроль |

|---|

Определение

Доход – это общие денежные выплаты, товары и услуги, которые физическое или юридическое лицо получает за определённое время (чаще всего, при расчёте берётся период времени в один год). Денежные доходы населения – это совокупность материальных и нематериальных ценностей, произведённых собственным домашним хозяйством в конкретный временной период. Кроме этого, к ним относятся средства, полученные из внешних источников.

Доходы классифицируются на несколько основных видов:

| Доходы | Объяснение значения термина |

|---|---|

| Денежные | Источниками финансовых поступлений можно считать заработную плату, пособия и выплаты от государства, ренту, рост сбережений в банке, прибыль от реализации продукции сельского хозяйства, денежные подарки и т.д. |

| Натуральные | Это совокупные товары, полученные напрямую, а не купленные за деньги: сельскохозяйственные продукты (овощи и фрукты, выращенные самостоятельно), ценные подарки, материальная помощь и т.п. |

| Косвенные | Получаются бесплатно в социальных учреждениях: лечение в больнице, получение образования и т.д. |

| Номинальные | Составляются из суммы всех денежных поступлений. В расчёт не включаются налоги и скачки цен на товары и услуги |

| Реальные | Рассчитываются с учётом налогов и инфляции (уровня цен) |

| Совокупные | Состоят из натуральных и денежных поступлений |

| Реальные располагаемые | Это текущие финансовые прибыли с вычетом всех налогов и регулярных обязательных выплат с учётом роста или падения цен |

Понятие прибыли и его черты

Прибыль — положительная разница между суммарными доходами (в которые входит выручка от реализации товаров и услуг, полученные штрафы и компенсации, процентные доходы и т. п.) и затратами на производство или приобретение, хранение, транспортировку, сбыт этих товаров и услуг. Прибыль = Доходы − Затраты (в денежном выражении). В случае, если результат отрицателен, его называют убытком.

Понятие «прибыль» многозначно и обычно различаются:

- бухгалтерская прибыль — разница между принимаемой к учёту суммой доходов и тем, что считается расходами (издержками); при одинаковых условиях бухгалтерская прибыль зависит от стандартов учёта (например, МСФО, РСБУ);

- экономическая прибыль — более неформальный показатель — это остаток от общего дохода после вычета всех издержек, разница между бухгалтерской прибылью и дополнительными расходами, такими, как: некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, иногда даже «упущенная выгода», затраты на «стимулирование» чиновников в коррупционных условиях, дополнительные премии работникам и т. п.

Также ещё рассчитывают валовую (балансовую, общую) прибыль и чистую прибыль — оставшуюся после уплаты из валовой прибыли налогов и отчислений.

Объективные теории объясняют происхождение прибыли некими внешними причинами, так или иначе связанными с нарушениями конкурентного равновесия.

Субъективные теории предполагают наличие дополнительного фактора производства — «предпринимательского таланта» и, соответственно, наличия дохода у владельца этого фактора (предпринимателя) — предпринимательской прибыли.

В экономической теории выделяют следующие виды прибыли:

- экономическая прибыль;

- бухгалтерская прибыль;

- прибыль от реализации;

- маржинальная прибыль;

- валовая прибыль;

- балансовая прибыль;

- чистая прибыль;

- прибыль (убыток) до налогообложения;

- прибыль (убыток) от обычной деятельности;

- операционная прибыль;

- номинальная;

- реальная;

- минимальная;

- нормальная (удовлетворительная);

- максимальная;

- целевая;

- недополученная;

- поток наличности;

- предпринимательская;

- допустимая;

- нераспределённая (накопительная);

- облагаемая и не облагаемая налогом;

- консолидированная;

- остающаяся в распоряжении предприятия.

Подразделения доходов населения

Что такое доход физического лица? Из учебников следует, что это определенная сумм, поступившая за какой-то промежуток времени. Этими деньгами индивид может распоряжаться по своему желанию – потратить или оставить на накопление. Классифицировать получаемые деньги принято на:

- Номинальные, деньги независимые от скачков цен и налогообложения.

- Совокупные, общая сумма, включающая натуральные, и денежные доходы, приходящие со всех потоков.

- Располагаемые, сумма, оставшаяся после списания налогов и остальных взносов. То есть это те деньги, которые остаются на пропитание и личное пользование.

- Реальные, те же номинальные только с учетом тарифов, и инфляционного колебания цен.

- Реально располагаемые, те, что остаются исходя из денежных доходов текущего периода за вычетом обязательных платежей и налогов, скорректированных на индекс потребительских цен.

Главным личным доходом граждан считается заработная плата. Зарплата – эта деньги, выплаченные за труд наемным специалистам, рабочим. Как правило, она составляет до 70% полученных средств работающего человека. Заработная плата выделяется как:

- Номинальная – это сумма, получаемая специалистом за работу, проделанную в определенный период. Она прописывается в трудовом договоре, составляемом при приеме на работу.

- Реальная – это та же номинальная зарплата, скорректированная с учетом колебания розничных цен. Когда номинальная заработная плата не успевает подыматься за ценами, то в это время реальная заработная плата снижается.

Заработная плата является основным доходом населения

Заработная плата является основным доходом населения

Кроме того, чтобы пробраться к коммерческим услугам, таким как оформление кредитов или получение социальной помощи в госучреждениях, индивиду требуется предоставить справку о доходах. Нужно это для подтверждения дееспособности физического лица, а также установления в течение какого времени субъекту начислялись денежные выплаты. Хоть заработная плата для многих выступает основным доходом, но является далеко не единственным способом получения денежных средств. Есть иные источники личных доходов:

- пенсионные и стипендиальные начисления;

- доплаты к зарплате – премии, надбавки, совмещение должностей;

- получение дивидендов, процентов от вложений;

- прибыль от владения собственностью, то есть сдача в аренду;

- социальные выплаты по состоянию здоровья и материнству;

- деньги, полученные за начисление процентов от кредита, выданного третьему лицу;

- выплаты по безработице;

- доход от продажи имущества;

- увеличение личных финансов за счет содержания скота и выращивания культур.

Помимо заработной платы и социальных выплат, источником личного дохода выступает предпринимательская деятельность. По сравнению с экономикой СССР, сегодня за счет предпринимательства в разных сферах положение денежных показателей населения заметно улучшилось. А уровень доходов напрямую влияет на показатели благосостояния. От материальных возможностей зависит вся духовная жизнь человека, то есть удовлетворение насущных потребностей, образование, отдых и т. д.

Предпринимательская деятельность — дополнительный источник дохода

Предпринимательская деятельность — дополнительный источник дохода